4 Approche de la fonction de production

Consulter la version la plus récente.

Consulter la version la plus récente.

Information archivée dans le Web

L’information dont il est indiqué qu’elle est archivée est fournie à des fins de référence, de recherche ou de tenue de documents. Elle n’est pas assujettie aux normes Web du gouvernement du Canada et elle n’a pas été modifiée ou mise à jour depuis son archivage. Pour obtenir cette information dans un autre format, veuillez communiquer avec nous.

L'approche de la fonction de production a été la première méthode d'usage répandu pour étudier l'effet du capital public sur la production du secteur privé. Elle remonte au moins aussi loin que Meade (1952), qui a élaboré des spécifications de fonctions de production incluant le capital public. Plus récemment, Arrow et Kurz (1970), ainsi que Grossman et Lucas (1974) ont soutenu que la fourniture de capital public devrait être incluse dans les fonctions de production du secteur privé. Malgré ces arguments, une attention généralisée n'a été accordée à l'effet du capital public qu'après son analyse empirique par Aschauer (1989).

Aschauer (1989) utilise des estimations de la fonction de production pour déclencher un débat au sujet du rôle du capital public dans la fonction de production et de son rôle dans le ralentissement de la croissance de la productivité aux États-Unis durant les années 1970. Holtz-Eakin (1988) et Munnell (1990a, 1990b) fournissent pour les États-Unis des estimations supplémentaires qui appuient la notion selon laquelle la production est sensible au niveau de capital public.

Pour le Canada, Wylie (1996) adopte l'approche de Aschauer (1989) pour estimer l'élasticité du capital public. Utilisant une fonction de production translogarithmique et des données agrégées canadiennes couvrant la période de 1946 à 1991, il constate que le capital public a une élasticité positive. Il affirme, pour conclure, que ses résultats corroborent la constatation faite pour les États-Unis que le capital public joue un rôle important dans la croissance de la production et de la productivité du secteur des entreprises.

Ces études, surtout celles d'Aschaeur, ont été critiquées parce qu'elles omettent de tenir compte du biais de non-stationnarité et de variables omises (Tatom 1991a, 1993) et du biais de simultanéité (Berndt et Hanson, 1992), de même qu'à cause de la taille des coefficients estimés qui, aux dires des critique, sont invraisemblablement grands (Aaron 1990). Dans la présente étude, nous abordons un grand nombre de ces questions, en présentant des estimations qui tiennent compte explicitement des caractéristiques de série chronologique des données.

Spécification de la fonction de production

À l'instar des études antérieures, nous supposons dans le présent document que, même si l'investissement en capital public est financé par voie de taxation, les quantités marginales consommées par les entreprises sont « gratuites ». Les entreprises considèrent le capital public comme un facteur de production non rémunéré lorsqu'elles maximisent les profits. Nous supposons que leur production est une fonction du capital privé (K), du facteur travail (L), du capital public (G) et de la productivité mutifactorielle PMF (t) :

Nous utilisons ici la fonction de Cobb-Douglas pour produire les estimations des paramètres de PMF t ( )F(K, L G, ) . Nous choisissons la fonction de Cobb-Douglas parce qu'elle est employée couramment dans la littérature, si bien que nos estimations sont comparables à celles obtenues par les auteurs d'études antérieures. En outre, les estimations résultantes de l'élasticité devraient être semblables aux parts du revenu imputables au travail et au capital, ce qui fournit un ensemble transparent et généralement compris d'espérances a priori en regard desquelles peut être examiné l'effet de l'inclusion du capital public.

Puisque le capital public est un facteur non rémunéré, la valeur que devrait prendre le rendement d'échelle de la fonction de production demeure incertaine. Les options viables présentées dans la littérature incluent un rendement d'échelle constant sur l'ensemble des facteurs de production et un rendement d'échelle constant sur l'ensemble des facteurs de production privés (voir Aschauer, 1989, et Holtz-Eakin 1994). La première repose sur l'hypothèse que le capital public est considéré comme un facteur de production de la même façon que le capital privé et le travail. Implicitement, cette forme fonctionnelle suppose que la part du revenu du secteur privé imputable au capital public est reflétée par les facteurs de production du secteur privé. Toutefois, on en sait fort peu sur la façon dont la part du revenu imputable au capital public est répartie entre les facteurs de production du secteur privé et divers auteurs ont abordés le problème de manières différentes.

L'hypothèse du rendement d'échelle constant sur l'ensemble des facteurs de production du secteur privé postule que, comme le capital public peut accroître la concentration des agents économiques et qu'il agit comme un réseau, son inclusion peut donner lieu à un rendement d'échelle croissant sur l'ensemble des facteurs de production, tandis que les entreprises font face à un rendement d'échelle constant des facteurs de production privés. Puisque les entreprises tiennent compte de variables telles que le coût du terrain et le temps de transport pour prendre des décisions d'investissement, le capital public a un effet significatif sur l'endroit où les entreprises choisissent de s'établir. Cependant, une fois ce choix fait, le capital public n'exerce pas d'influence sur les décisions concernant les facteurs de production. Les entreprises décident des quantités de travail et de capital privé de façon à minimiser les coûts et à maximiser le rendement pour l'investisseur. Bien que le capital public soit utilisé dans le processus de production (p. ex., dans le contexte des livraisons), les quantités marginales sont employées gratuitement. Par conséquent, à la marge, le capital public n'a pas d'incidence sur les décisions d'investissement ayant trait aux quantités optimales de capital et de travail qu'il convient d'utiliser. Donc, l'entreprise peut être confrontée à un rendement d'échelle constant sur l'ensemble des facteurs de production privés, tandis que le capital public donne lieu à un rendement d'échelle global croissant.

Comme il n'existe aucun consensus quant à l'hypothèse relative au rendement d'échelle qui est la plus valide, nous analysons les deux spécifications dans le présent document. Les résultats présentés plus bas ont trait uniquement à la fonction avec rendement d'échelle constant sur l'ensemble des facteurs de production privés, parce qu'elle fournit les estimations qui semblent être ajustées le plus raisonnablement aux données2.

La fonction de Cobb-Douglas avec rendement d'échelle constant sur l'ensemble des facteurs de production privés impose la contrainte que βl + βk = 1, de sorte que la fonction de production peut s'écrire :

où une lettre minuscule représente le niveau logarithmique, βk, βl et βg sont les élasticités du capital privé, du facteur travail et du capital public, respectivement. PMF(t) est un terme qui reflète les variations des facteurs de production incorporels, difficiles à mesurer, tels que la structure de gestion ou la recherche et le développement, p est l'indice de province et t est l'indice de temps. Enfin, et est un terme d'erreurs i.i.d.

4.1 Méthode économétrique

Prétest

Les estimations d'après le panel par province pour la période de 1981 à 2005 contiennent les tendances temporelles. Lorsque les variables présentent une tendance, il est important de confirmer la nature de cette dernière afin d'éviter des résultats fallacieux. Ceux-ci peuvent survenir dans deux situations. La première est celle où l'on utilise dans une régression les niveaux de variables n'ayant pas de tendance stochastique commune. Le cas échéant, la variation des niveaux au cours du temps peut donner l'impression qu'il existe une forte relation statistique, alors qu'il n'y en a aucune en réalité. La deuxième est celle où une variable présentant une tendance déterministe est utilisée dans une régression sur une variable dont la tendance est stochastique. Cela se produit souvent dans les régressions de niveaux qui incluent des tendances temporelles. Comme dans la première situation, une forte relation statistique peut se dégager entre les variables, parce que les niveaux varient au cours du temps et non pas parce qu'il existe une relation économique. Une régression portant sur des niveaux ne fournit une inférence ayant un sens que si toutes les variables suivent une tendance déterministe ou que toutes les variables suivent une tendance stochastique commune (sont co-intégrées). Par conséquent, il est important d'étudier la nature des séries chronologiques de données avant l'estimation.

Au cours de la période de référence, une relation particulière existe entre le produit intérieur brut (PIB), le nombre d'heures travaillées, le capital privé et le capital public du secteur des entreprises : le facteur travail s'adapte rapidement aux fluctuations économiques de court terme, le capital privé s'adapte modérément et le capital public a tendance à imiter la croissance tendancielle du PIB. Il importe toutefois de souligner qu'il s'agit d'une généralisation et que le scénario n'est pas immuable. Il existe entre les provinces des différences qui peuvent être exploitées pour accroître la précision des estimations des paramètres.

Nous appliquons un test de racine unitaire IPS (Im, Parsaran et Shin, 1997) pour déterminer comment les données devraient être traitées. Le test IPS est un agrégat des tests de racine unitaire ADF (augmented Dickey-Fuller) individuels en une statistique de test de racine unitaire sur données de panel. Il vise à accroître la puissance des tests de racine unitaire individuels en tirant parti des observations transversales présentes dans les données de panel. L'hypothèse nulle est que toutes les séries contiennent une racine unitaire, tandis que l'hypothèse alternative est qu'au moins une série n'en contient pas.

La statistique de test IPS donne lieu au rejet de l'hypothèse nulle selon laquelle toutes les séries de données sur le niveau logarithmique du PIB contiennent une racine unitaire, tandis qu'elle ne donne pas lieu au rejet de l'hypothèse nulle d'une racine unitaire dans le cas du facteur travail, du capital privé et du capital public (tableau 1).

Les tests IPS impliquent qu'une combinaison de processus existe dans les séries sous-jacentes. Pour éviter de produire de faux résultats, nous transformons les séries en prenant les différences premières afin d'éliminer les tendances temporelles. L'équation résultante estimée est la suivante :

Stratégie d'estimation

Les données de panel provinciales fournissent un riche ensemble de données, mais il sera nécessaire de tenir compte des effets fixes et des chocs contemporains. Nous utilisons deux estimateurs de système pour tenir compte de ces effets. Afin de montrer clairement l'impact de l'utilisation de ces estimateurs plus complexes, nous comparons les résultats qu'ils fournissent aux estimations par les moindres carrés ordinaires (MCO).

Le premier ensemble d'estimations fondées sur l'équation (2) provient de l'application des MCO à des données en différence logarithmique regroupées. À ce stade, la fonction est estimée sans la variable de capital public afin d'établir un cas de base. Celui-ci est alors comparé aux estimations par les MCO calculées d'après les données regroupées incluant le capital public, et selon une spécification où la productivité mutifactorielle (PMF) est contrainte d'être nulle. En imposant cette contrainte, il est possible d'étudier la mesure dans laquelle le capital public et la PMF reflètent des caractéristiques semblables de la croissance du PIB réel dans l'échantillon.

L'application de la méthode des MCO à des données regroupées risque de ne pas saisir d'importants effets fixes interprovinciaux et les covariances entre chocs économiques provinciaux. Par conséquent, nous calculons deux estimateurs de système qui tiennent compte des problèmes éventuels de variance-covariance et des effets fixes afin de produire des estimations plus efficaces et convergentes.

Le premier estimateur de système MCGR1 (MCGR, moindres carrés généralisés réalisables) comprend une équation distincte pour chaque province. Il permet de tenir compte de la PMF et des variances propres à chaque province, ainsi que d'une covariance contemporaine entre les provinces. Les équations sont de la forme :

où l'indice inférieur h désigne la province. Des variables nominales provinciales sont incluses pour tenir compte de la croissance de la PMF propre à la province. Les élasticités du capital privé, du travail et du capital public sont contraintes d'être les mêmes pour toutes les provinces.

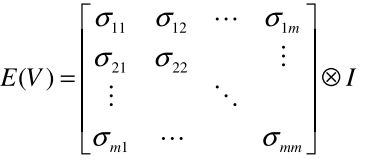

Le système est alors estimé par la méthode des moindres carrés généralisés. La matrice de variance-covariance du système, qui tient compte de l'hétérogénéité des erreurs entre les provinces et de la corrélation contemporaine entre les provinces, s'écrit :

où σi,j est la covariance entre les provinces i et j si i ≠ j, ou la variance de la province i si i = j.

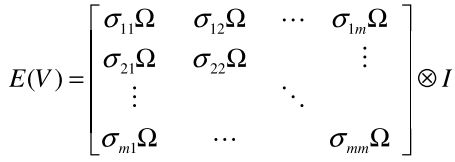

Le deuxième estimateur de système MCGR2 est obtenu en modifiant MCGR1 pour tenir compte de la corrélation sérielle des résidus. Un niveau supplémentaire de complexité est ajouté en étendant la matrice de variance-covariance comme suit :

où Ω est une matrice contenant une correction de la corrélation sérielle de premier ordre (voir Greene, 2000, ch. 15).

Évaluation des estimations

L'équation du cas de base où sont utilisées des données en différence logarithmique pour estimer (2) fournit une estimation de l'élasticité du capital de 0,31, qui est semblable à la part du revenu imputable au capital (colonne (1) du tableau 2). L'élasticité du travail est de 0,69 et elle est semblable à la part du revenu imputable au travail. L'estimation de la croissance de la PMF est de 1,04 % par année, ce qui est une valeur raisonnable pour la période de 1981 à 2005. Toutes les estimations sont statistiquement significatives et les données fournissent des estimations bien ajustées aux attentes a priori.

Si l'on inclut le capital public dans la fonction de production, les élasticités du nombre d'heures travaillées et du capital privé ne varient pas, demeurant à 0,31 et 0,69, respectivement (colonne (2) du tableau 2). L'estimation de la croissance de la PMF augmente légèrement pour atteindre 1,15 % par année. Toutefois, l'estimation de l'élasticité du capital public est négative et statistiquement non significative. Lorsque la croissance de la PMF est contrainte d'être nulle, les élasticités du nombre d'heures travaillées et du capital privé varient peu. Par contre, l'estimation de l'élasticité du capital public augmente pour atteindre 0,41 et devient statistiquement significative (colonne (3) du tableau 2)3. L'effet du capital public est alors difficile à isoler de la croissance globale de la productivité. Alors que les estimations de la croissance globale de la productivité reflètent probablement une certaine influence du capital public lorsque cette variable n'est pas incluse, il est peu probable que, si l'on inclut le capital public dans le modèle, la croissance de la PMF soit nulle, à moins qu'elle ne soit due entièrement au capital public.

Tableau 2

Estimation de la fonction de production en panel

Quand on estime la relation en utilisant MCGR1, l'estimation de l'élasticité du capital est de 0,31 et statistiquement significative. L'estimation de la croissance de la PMF est de 1,01 % et ne diffère pas statistiquement de 0 si l'on inclut le capital public dans le modèle (colonne (4) du tableau 2). Les estimations de la PMF provinciale ne diffèrent pas statistiquement de celle calculée pour l'Ontario, qui est utilisé comme province de référence. Si la croissance de la PMF est contrainte d'être nulle, l'estimation de l'élasticité du capital privé augmente pour atteindre 0,37 et celle de l'élasticité du capital public augmente jusqu'à 0,31 (colonne (5) du tableau 2). Les deux estimations sont statistiquement significatives au seuil de signification de 5 %. Le passage à l'estimateur MCGR2 produit des résultats comparables. De nouveau, il est difficile de séparer les effets du capital public des estimations de la PMF.

Les estimations sur données de panel de l'élasticité du capital privé sont proches de la valeur de la part du revenu imputable au capital privé, que soit inclus ou non le capital public et que soit exclue ou non la croissance de la PMF. Dans l'ensemble, elles semblent constituer un ensemble robuste d'estimations de l'élasticité des intrants privés. Lorsque l'on utilise cette spécification, les estimations de l'élasticité du capital public sont inextricablement liées à la croissance de la PMF, ce qui corrobore la constatation faite par Harchaoui et Tarkhani (2003) que la croissance de la PMF et celles du capital public sont corrélées. Alors qu'Harchaoui et Tarkhani (2003) affirment qu'environ 12 % de la croissance de la PMF sont expliqués par le capital public lorsqu'on utilise des données sur les coûts, les données de la fonction de production utilisées ici ne permettent pas d'isoler ces deux facteurs.

Le moyen le plus clair de résumer les résultats est de présenter une série de figures sur lesquelles sont tracées les estimations ponctuelles et leurs intervalles de confiance à 95 %. Comme les estimations de l'élasticité du capital demeurent invariantes lorsque l'on inclut le capital public et que l'on supprime la croissance de la PMF, elles fournissent un ensemble stable et robuste d'estimations en regard desquelles il est possible d'analyser l'effet du capital public (figure 3). Les estimations de l'élasticité des facteurs de production privés varient peu selon la spécification du modèle et la méthode d'estimation, et les intervalles de confiance sont relativement étroits. L'estimation ponctuelle de l'élasticité du capital public varie appréciablement, passant de presque 0 à la fourchette de 0,3-0,4 selon que la croissance de la PMF est incluse ou non dans l'équation (figure 4). L'intervalle de confiance pour le capital public se rétrécit lorsque l'on contraint la PMF d'être nulle. L'estimation ponctuelle de la PMF varie peu lorsque l'on inclut le capital public; toutefois, son intervalle de confiance s'agrandit et les estimations deviennent statistiquement non significatives (figure 5).

Figure 3

Estimations par la fonction de production de

l'élasticité du capital

privé

Figure 4

Estimations par la fonction de production de

l'élasticité du capital public

Qu'indique l'approche de la fonction de production?

Les résultats fondés sur la fonction de production montrent que les estimations de la PMF et de l'élasticité du capital public traduisent des caractéristiques semblables du PIB réel. Par conséquent, il est probable que, si l'on exclut l'effet du capital public de la fonction de production, les estimations de la PMF reflèteront l'influence du capital public. Toutefois, la fraction de la croissance de la PMF attribuable au capital public demeure incertaine. Il ne s'agit pas d'un problème économétrique ou théorique, mais d'un problème de données dû au fait que les variations de la fourniture de capital public sont relativement stables au cours du temps. Afin d'estimer l'élasticité du capital public avec plus de précision, il sera nécessaire de trouver d'autres données ou une autre méthode de calcul des services du capital public.

Cette caractéristique du capital public est peu reconnue dans la littérature qui a suivi les travaux d'Aschauer (1989). Si nous comparons les estimations d'après des données de panel publiées par d'autres chercheurs aux résultats présentés ici, il semble que d'autres études pourraient souffrir du même problème de données (tableau 3). L'introduction de la PMF et du capital public dans la même équation produit des résultats qui donnent à penser que ces deux variables pourraient refléter la même caractéristique du PIB. En particulier, l'inclusion d'une tendance semble réduire l'effet du capital public.

Tableau 3

Comparaison des résultats fondés sur des

données de panel

Par conséquent, il est raisonnable de penser que si l'on contraignait la croissance de la PMF à être nulle et si l'on réestimait la relation dans le contexte des autres études, l'élasticité du capital public augmenterait. Malheureusement, cela ne nous aide pas à estimer avec précision l'élasticité du capital public au Canada ni le taux de rendement qui y est associé. Une autre méthode d'évaluation de l'effet du capital public est nécessaire.

2. L'autre ensemble d'estimations peut être obtenu sur demande.

3. Il convient de souligner que la statistique t n'est pas exacte quand la PTF est contrainte d'être nulle. Les sommes des résidus ne sont pas nulles, si bien que l'inférence n'est qu'approximative.

- Date de modification :