Les nouveautés en matière de comptes économiques canadiens

Investissement direct étranger au Canada par pays investisseur ultime

Consulter la version la plus récente.

Consulter la version la plus récente.

Information archivée dans le Web

L’information dont il est indiqué qu’elle est archivée est fournie à des fins de référence, de recherche ou de tenue de documents. Elle n’est pas assujettie aux normes Web du gouvernement du Canada et elle n’a pas été modifiée ou mise à jour depuis son archivage. Pour obtenir cette information dans un autre format, veuillez communiquer avec nous.

par Marc Atkins et Morgan Roesler

Introduction

Les structures du capital social des entreprises multinationales sont de plus en plus complexes. L’investissement entre sociétés ou l’investissement direct étranger (IDE) peut désormais transiter par diverses entités situées dans différents pays au sein d’une structure d’entreprise avant d’atteindre sa destination finale.

Les statistiques sur l’IDE ont traditionnellement été présentées dans les comptes internationauxNote 1 selon l’emplacement de l’investisseur immédiat, soit le dernier pays par lequel l’investissement avait transité avant d’entrer dans l’économie nationale. Cette mesure est adéquate pour évaluer les flux d’investissements directs et les fonds correspondants échangés entre les pays. Cependant, elle peut dissimuler la véritable source de l’IDE dans une économie nationale lorsque les investisseurs étrangers font transiter leurs investissements par des entreprises dans des pays autres que celui de l’investisseur ultime.

Début de l'encadré

Investisseur ultime

L’investisseur ultime est identifié en remontant les liens de propriété de l’entreprise à partir de l’investisseur immédiat jusqu’au moment où l’on arrive à une entreprise qui n’est pas contrôlée par une autre. Le lieu géographique où est identifié cet investisseur ultime est appelé pays d’investisseur ultime (PIU).

Fin de l'encadré

La meilleure façon d’illustrer cette façon de procéder est de donner un exemple. Supposons qu’une entreprise américaine souhaite acquérir une société minière canadienne, en activité en Ontario, pour la somme de 100 millions de dollars. L’entreprise américaine possède une société de portefeuille aux Pays-Bas et décide d’acheminer les 100 millions de dollars par la société de portefeuille. Le pays investisseur immédiat est les Pays-Bas, tandis que le pays investisseur ultime est les États-Unis.

Les économies recevant des investissements directs de l’étranger s’intéressent de plus en plus à l’emplacement des investisseurs ultimes, puisque cette information leur permet de mieux comprendre quels sont les pays qui, au bout du compte, assument les risques et récoltent les fruits de ces investissements. On souhaite aussi bien comprendre l’interconnectivité internationale et les pays qui servent au transit de l’IDE.

L’Organisation de coopération et de développement économiques (OCDE), qui établit les normes internationales de mesure de l’IDE par l’entremise de la Définition de référence des investissements directs internationaux (DR4), a reconnu ce fait en publiant de nouvelles directives internationales relatives à la production de statistiques sur l’IDE pour le stock d’IDE entrant sur la base de l’investisseur ultime. L’OCDE recommande que les pays commencent à produire des statistiques sur l’IDE entrant par pays investisseur ultime (PIU) à titre de mesure supplémentaire de l’IDE, tout en réaffirmant l’utilisation des pays investisseurs immédiats (PII) pour la diffusion de statistiques fondamentales sur l’IDE. Le PII indique l’emplacement du dernier investisseur direct avant que l’investissement entre dans l’économie canadienne.

Objet de l’étude

La présente étude vise à déterminer s’il est possible de produire des estimations sur l’IDE entrant par PIU pour le Canada. Afin d’être en mesure de mettre en œuvre la mesure supplémentaire recommandée par la DR4, Statistique Canada a élaboré la méthodologie nécessaire pour la production des estimations. Cette méthodologie comprend l’analyse de la structure du capital social des entreprises qui permet de déterminer l’emplacement de l’investisseur direct qui contrôle ultimement l’entreprise d’investissement direct, c’est-à-dire l’entreprise canadienne qui reçoit l’investissement direct étranger.

Statistique Canada a ensuite effectué une analyse comparative entre l’IDE entrant par PII et l’IDE entrant par PIU pour les années de référence 2011 à 2014. L’analyse sur une période de quatre ans a permis d’obtenir des résultats constants et cohérents et de cerner quelques tendances des données. L’organisme a par la suite comparé les résultats du Canada à ceux de pays ayant déjà produit des statistiques sur l’IDE entrant par PIU afin de dégager des conclusions communes.

Concept de l’investisseur ultime

En vue d’améliorer leur compétitivité dans un contexte de plus en plus mondialisé, les entreprises multinationales ont élaboré des structures de capital social de plus en plus complexes au fil du temps, ce qui a donné lieu à des chaînes de propriété pouvant avoir plusieurs niveaux. Par conséquent, il est devenu particulièrement difficile de déterminer qui contrôle ultimement une entreprise d’IDE.

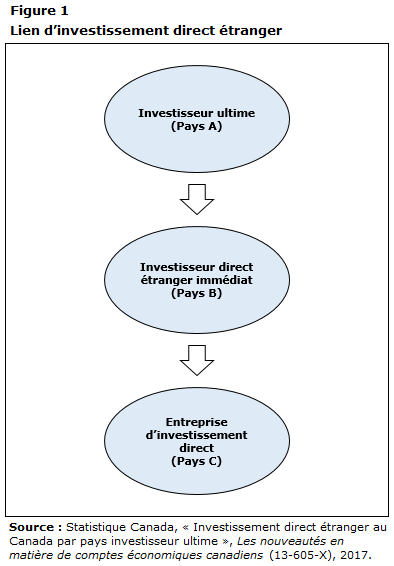

Selon la présentation standard des statistiques sur l’IDE et comme l’illustre la figure 1, lorsqu’une entreprise d’investissement direct dans le Pays C reçoit un investissement indirect étranger du Pays A, par l’entremise du Pays B, la valeur de l’IDE entrant dans le Pays C est attribuée au Pays B, qui est l’investisseur direct étranger immédiat. Le pays de l’investisseur ultime (Pays A), qui constitue la source ultime de l’investissement, est donc masqué par les statistiques courantes sur l’IDE.

Description de la figure 1

La figure montre le lien d’investissement direct étranger entre trois pays. Lorsqu’une entreprise d’investissement direct dans le Pays C reçoit un investissement indirect étranger du Pays A, par l’entremise du Pays B, la valeur de l’IDE entrant dans le Pays C est attribuée au Pays B, qui est l’investisseur direct étranger immédiat. Le pays de l’investisseur ultime (Pays A), qui constitue la source ultime de l’investissement, est donc masqué par les statistiques courantes sur l’IDE.

La présentation des estimations de l’IDE sur la base du PIU permet de déterminer les pays dans le monde qui contrôlent ultimement le stock d’IDE entrant. Ces données sont utiles parce qu’elles montrent l’emplacement où les entreprises multinationales prennent souvent des décisions. Il importe aussi de comprendre la différence entre l’emplacement de l’investisseur ultime et celui de l’investisseur immédiat, car elle indique la mesure dans laquelle les entreprises étrangères font transiter leurs investissements avant qu’ils entrent dans l’économie canadienne. Enfin, ces données donnent une meilleure idée du risque international. Supposons, par exemple, qu’une entreprise britannique investisse au Canada par l’intermédiaire d’une filiale au Luxembourg. L’investisseur immédiat est le Luxembourg, et l’investisseur ultime provient du Royaume-Uni. Si le Royaume-Uni subit un choc économique qui a un impact, ultimement, sur sa filiale canadienne, les statistiques d’investissement direct, sur une base immédiate, attribueront ce choc au Luxembourg alors qu’il provient du Royaume-Uni. En identifiant les pays d’investisseurs ultimes, on aurait, par exemple, pu mieux évaluer l’impact géographique de la crise financière sur les filiales canadiennes.

De plus, la méthode de déclaration de l’IDE entrant par PIU peut offrir de nouvelles perspectives lors de l’examen des statistiques sur l’IDE, par exemple, en faisant ressortir les opérations circulaires. Une opération circulaire se produit lorsqu’une entreprise nationale réalise un investissement direct dans une société étrangère affiliée, qui réinjecte ensuite l’argent dans l’économie nationale sous la forme d’un investissement direct. Les estimations des opérations circulaires peuvent illustrer la mesure dans laquelle l’IDE entrant est en fait contrôlé par des investisseurs nationaux. Présentons un exemple simple d’opération circulaire à l’aide de la figure 1 : Les Pays A et C représentent tous deux le Canada, l’investissement provient du Canada, transite par le Pays B, puis retourne au Canada. La notion d’opération circulaire est expliquée de façon détaillée plus loin dans ce document.

Cadre pour la détermination du pays investisseur ultime

La DR4 fournit des lignes directrices aux compilateurs pour la détermination du pays investisseur ultime de l’investissement direct et du pays qui assume le risque de cet investissement. Selon la DR4, il est possible d’établir le PIU « en remontant la chaîne de propriété de l’investisseur direct immédiat à travers les relations de contrôle (détention de plus de 50 % des droits de vote) jusqu’à parvenir à une entreprise qui n’est pas contrôlée par une autre. S’il n’y a pas d’entreprise qui contrôle l’investisseur direct immédiat, c’est que l’investisseur direct est effectivement l’investisseur ultime dans l’entreprise d’investissement directNote 2. » En présence de plusieurs investisseurs directs dans une entreprise, la DR4 recommande que la position d’IDE entrant de chaque investisseur direct immédiat soit réattribuée au pays de la société mère de contrôle ultime respective.

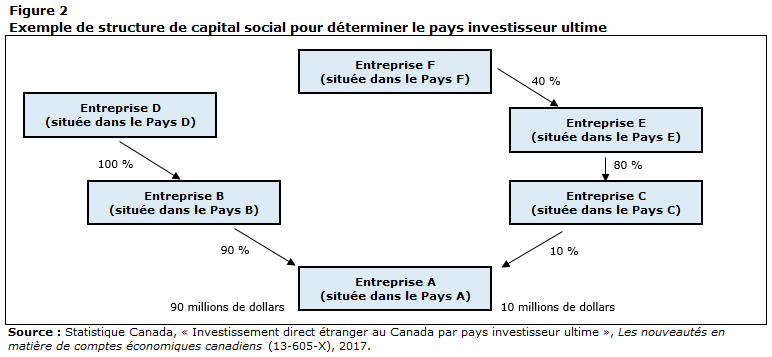

La figure 2 illustre le cas d’une entreprise ayant plusieurs investisseurs directs. Dans cet exemple, les entreprises des Pays B et C sont toutes deux considérées comme les investisseurs directs immédiats de l’entreprise d’investissement direct dans le Pays A, 10 millions de dollars de l’investissement provenant du Pays C et 90 millions de dollars provenant du Pays B. En remontant les chaînes de propriété de l’investissement, on constate que le Pays D est le PIU de l’investisseur direct du Pays B et que le Pays E est le PIU de l’investisseur direct du Pays C. L’entreprise du Pays F n’est pas considérée comme la société mère ultime parce qu’elle ne détient pas une participation majoritaire.

Selon les lignes directrices de la DR4 pour la détermination du PIU du stock d’IDE entrant du Pays A, 10 millions de dollars de l’investissement dans l’entreprise du Pays A seraient attribués au Pays E et 90 millions de dollars seraient attribués au Pays D.

Description de la figure 2

La figure illustre le cas d’une entreprise ayant plusieurs investisseurs directs. Dans cet exemple, les entreprises des Pays B et C sont toutes deux considérées comme les investisseurs directs immédiats de l’entreprise d’investissement direct dans le Pays A, 10 millions de dollars de l’investissement provenant du Pays C et 90 millions de dollars provenant du Pays B. En remontant les chaînes de propriété de l’investissement, on constate que le Pays D est le PIU de l’investisseur direct du Pays B et que le Pays E est le PIU de l’investisseur direct du Pays C. L’entreprise du Pays F n’est pas considérée comme la société mère ultime parce qu’elle ne détient pas une participation majoritaire. Selon les lignes directrices de la DR4 pour la détermination du PIU du stock d’IDE entrant du Pays A, 10 millions de dollars de l’investissement dans l’entreprise du Pays A seraient attribués au Pays E et 90 millions de dollars seraient attribués au Pays D.

Examen des approches actuelles pour la détermination de l’investisseur ultime

Dans un certain nombre de pays qui produisent déjà des statistiques sur l’IDE entrant sur la base de l’investisseur ultime, il existe des programmes d’enquête distincts qui recueillent de l’information sur les activités des entreprises multinationales (AEMN) et les statistiques sur les sociétés affiliées à l’étranger (SSAE)Note 3, y compris sur l’emplacement des investisseurs ultimes dans leurs entreprises nationales. Les renseignements provenant de ces programmes d’enquête sont ensuite couplés aux statistiques sur l’IDE entrant pour produire des données sur l’IDE entrant sur la base de l’investisseur ultime.

Bien que la DR4 recommande d’autoriser le recours à plusieurs investisseurs ultimes, ce qui nécessite la réattribution de la position d’IDE entrant en entier à la société mère ultime de chaque investisseur direct immédiat, de nombreux pays préfèrent recourir à un seul investisseur ultime, car leurs enquêtes sur les AEMN et les SSAE ne recueillent des renseignements que sur le principal investisseur ultime. En outre, ils favorisent cette approche de PIU unique, parce qu’elle assure la cohérence entre leurs programmes de statistiques sur l’IDE et de SSAE et que les différents concepts d’investisseur ultime entre les programmes de statistiques sur l’IDE et les SSAE pourraient désorienter les utilisateurs. Par ailleurs, afin de cerner les cas où il y a plusieurs PIU, certains pays seraient contraints de remanier leurs enquêtes, ce qui entraînerait une augmentation des coûts du programme et du fardeau de réponse.

L’un des désavantages de l’approche d’investisseur ultime unique, suivant le cadre des AEMN et des SSAE, est qu’elle fournit moins d’information sur la structure financière et de capital social de l’entreprise multinationale, principalement parce que les participations minoritaires ne seraient pas attribuées au véritable PIU. L’approche de PIU unique fournit également moins d’information sur toutes les entités qui assument les risques et récoltent les fruits de ces investissements au bout du compte, car elle s’attarde seulement au pays qui contrôle l’entreprise, comme l’illustre la figure 2, où tous les investissements sur la base ultime sont attribués au Pays D même si une partie de ceux-ci proviennent du Pays E.

L’approche canadienne

L’approche canadienne, fondée sur l’attribution à un PIU unique, diffère de l’approche proposée par la DR4 (comme nous l’avons mentionné précédemment, plusieurs pays compilant des statistiques sur l’IDE privilégient aussi cette approche)Note 4. L’une des principales raisons qui justifient cette approche est que l’information sur l’investisseur ultime utilisée pour développer le stock d’investissement direct au Canada par PIU est générée à partir du Programme sur les activités au Canada des sociétés affiliées à participation majoritaire étrangère (SAPME), qui est fondé sur un investisseur ultime unique. De plus, l’utilisation de concepts uniformes dans la production des statistiques sur l’IDE et de SSAE permet d’obtenir des résultats plus cohérents et comparables entre les deux programmes.

Selon l’approche de l’investisseur ultime unique, dans l’exemple donné à la figure 2, la valeur totale de l’investissement direct de 100 millions de dollars serait attribuée à l’investisseur ultime du Pays D.

Il convient de souligner que près de 90 % des entreprises d’investissement direct ont un seul investisseur selon les statistiques canadiennes sur l’IDE. Par conséquent, le recours à l’approche de PIU unique plutôt qu’à l’approche de PIU multiples ne mènerait pas, en pratique, à des résultats bien différents.

Méthodologie de Statistique Canada

Utiliser des données du programme d’enquête sur les SAPME pour déterminer l’investisseur ultime du stock d’IDE entrant

À l’heure actuelle, Statistique Canada ne recueille aucune information sur l’investisseur ultime dans le cadre de son programme d’enquête sur l’IDE. Par conséquent, une autre source de données était nécessaire à l’élaboration de la série sur le stock d’IDE entrant sur la base du PIU. L’un des avantages d’un organisme statistique centralisé est qu’il compile une foule de données économiques provenant des enquêtes et des programmes administratifs en cours. En 2015, Statistique Canada a lancé une initiative pour la mise sur pied d’un programme d’enquête sur les SAPME par le couplage de diverses sources de données au sein de l’organisme. Le PIU de sociétés canadiennes à participation majoritaire étrangère (c.-à-d. les entreprises canadiennes dont plus de 50 % des actions avec droit de vote sont détenues par un investisseur immédiat étranger) a été cerné dans le cadre de cette initiative.

Pour déterminer l’investisseur ultime des sociétés à participation majoritaire au Canada suivant le cadre des SAPME, on a suivi des étapes précises et utilisé l’information du programme d’enquête sur l’IDE au Canada, de divers barèmes d’imposition, de la base de données Liens de parenté entre sociétés (LPS)Note 5 et du registre central des entreprises de Statistique Canada. Les données des entreprises du programme des SAPME ont été couplées à celles de la base de données LPS, qui contient de l’information sur la structure et la propriété des grandes sociétés en activité au Canada. En remontant la structure de capital social de ces unités d’entreprises multinationales jusqu’à la dernière entreprise dont plus de 50 % des actions avec droit de vote sont détenues ou contrôlées par une autre entité, on a déterminé l’investisseur ultime et le pays de résidence.

Les données sur l’investisseur ultime compilées dans le contexte du programme sur les SAPME ont ensuite été couplées au registre des entreprises du programme sur l’IDE entrant. On a eu recours à cette méthodologie pour les années de référence durant lesquelles l’information sur l’investisseur ultime des SAPME était disponible. Au moment de l’étude, cette période couvrait les années 2011 à 2014. Comme le programme sur les SAPME ne vise que les sociétés à participation majoritaire, les données d’une faible proportion des entreprises à participation minoritaire du cadre de l’IDE entrant n’ont pu être couplées à l’information sur l’investisseur ultime.

Méthodologie pour les investisseurs minoritaires et les sociétés sœurs

À la différence de l’univers des SAPME, qui ne vise que les entreprises à participation majoritaire étrangère (détention de plus de 50 % des actions avec droit de vote), le programme d’enquête sur l’IDE entrant vise également les entreprises canadiennes à participation étrangère de 10 % à 50 %. Ces entreprises représentent moins de 10 % du stock total d’investissement direct au Canada en termes de valeur. Comme ces entreprises ne sont pas visées par le cadre des SAPME, on ne dispose d’aucune information sur leur PIU.

Aux fins de la présente étude, le pays investisseur immédiat a servi de substitut au pays investisseur ultime pour les entreprises canadiennes à participation étrangère de 10 % à 50 % des actions avec droit de vote. Étant donné qu’une entreprise canadienne peut compter plus d’un investisseur minoritaire étranger et que ces investisseurs peuvent provenir de pays différents, il arrive parfois que plusieurs pays investisseurs ultimes soient attribués à une entreprise. Étant donné que ce groupe d’entreprises représente une faible proportion de l’IDE entrant, le recours à une telle méthodologie ne modifie pas d’une manière appréciable le portrait général des estimations sur la base du PIU. Cette méthodologie constitue une solution temporaire, puisqu’elle s’éloigne de l’approche proposée par le Canada, qui consiste à attribuer l’investissement à un seul investisseur ultime. Désormais, dans les cas où il y a plus d’un investisseur immédiat dans des entreprises canadiennes à participation minoritaire étrangère, la méthodologie sera élaborée pour que l’investissement total de ces unités soit attribué au pays ayant la valeur d’IDE la plus élevée.

Le cadre de l’IDE entrant comprend également les sociétés sœurs étrangères qui n’ont habituellement aucun investissement direct en capital dans l’entreprise canadienne sous contrôle étranger, mais qui lui ont émis des instruments d’emprunt. Comme elles sont contrôlées par la même société mère étrangère que l’entreprise canadienne, ces sociétés sont considérées comme étant visées par le cadre de l’IDE. Pour ce qui est des entreprises à participation minoritaire, comme elles ne sont pas visées par le cadre des SAPME, on ne dispose d’aucune information sur le pays investisseur ultime. Aux fins de la présente étude, le PII a aussi servi de substitut au PIU. Une fois de plus, cette approche va à l’encontre de la préférence du Canada pour un investisseur ultime unique et, à l’avenir, la valeur totale des emprunts sera attribuée au pays investisseur ultime.

Analyse – Estimations provisoires pour l’année de référence 2014

La présente section contient certains des résultats préliminaires du stock d’IDE entrant par PIU pour l’année de référence 2014. Comme l’indique le graphique 1, l’une des principales conclusions que l’on peut tirer est que la part de l’investissement globale des États-Unis, qui constituent déjà l’investisseur direct dominant au Canada sur la base de l’investisseur immédiat, augmente lorsque les données sont présentées sur la base de l’investisseur ultime. Le stock d’investissement direct au Canada détenu par des investisseurs américains est passé de 352 milliards de dollars sur la base de l’investisseur immédiat à 386 milliards de dollars sur la base de l’investisseur ultime. Il s’agit d’une augmentation de 10 %. D’autres pays ont connu des augmentations importantes de l’investissement lorsque celui-ci était mesuré sur la base de l’investisseur ultime, tels que le Royaume-Uni, le Brésil, la Chine et le Japon. Par contre, en passant à l’IDE sur la base de l’investisseur ultime, on a observé une réattribution importante de l’investissement direct de pays comme le Luxembourg, les Pays-Bas et la Suisse. Les résultats étaient semblables pour les quatre années de référence à l’étude, ce qui a permis de cerner des tendances constantes des données au fil du temps.

Tableau de données du graphique 1

| Pays | Investisseur immédiat | Investisseur ultime |

|---|---|---|

| milliards de dollars | ||

| États-Unis | 351,79 | 386,23 |

| Pays-Bas | 77,17 | 37,68 |

| Luxembourg | 61,18 | 16,57 |

| Suisse | 42,94 | 15,46 |

| Royaume-Uni | 39,19 | 53,54 |

| Japon | 22,18 | 33,73 |

| Brésil | 19,78 | 32,77 |

| Chine | 15,62 | 32,70 |

| Allemagne | 12,20 | 17,99 |

| France | 9,30 | 16,56 |

| Source : Statistique Canada, « Investissement direct étranger au Canada par pays investisseur ultime », Les nouveautés en matière de comptes économiques canadiens (13-605-X), 2017. | ||

Lorsque l’investissement est mesuré sur la base de l’investisseur ultime, on observe une diminution considérable du stock d’investissement direct détenu par des investisseurs européens, ce qui indique que les investisseurs d’autres parties du monde font souvent transiter leurs investissements au Canada par des pays européens (graphique 2).

Tableau de données du graphique 2

| Pays | Investisseur immédiat | Investisseur ultime |

|---|---|---|

| milliards de dollars | ||

| Asie et Océanie | 69,80 | 102,96 |

| Europe | 275,89 | 196,27 |

| Autres Amériques | 32,64 | 42,63 |

| Autres pays | 14,55 | 16,83 |

| États-Unis | 351,79 | 386,32 |

| Source : Statistique Canada, « Investissement direct étranger au Canada par pays investisseur ultime », Les nouveautés en matière de comptes économiques canadiens (13-605-X), 2017. | ||

La présentation de l’IDE entrant sur la base de l’investisseur ultime peut aussi entraîner une variation importante de la répartition géographique de l’IDE par secteur. Le secteur de l’exploitation minière, pétrolière et gazière en est un exemple. Lorsque l’investissement est présenté sur la base de l’investisseur immédiat, les pays européens représentent les deuxièmes investisseurs en importance dans ce secteur, après les États-Unis (graphique 3). Cependant, lorsque l’investissement est mesuré sur la base de l’investisseur ultime, la majeure partie de l’investissement dans ce secteur en provenance de l’Europe est contrôlée ultimement par des entreprises situées ailleurs dans le monde, plus particulièrement en Asie, en Océanie et dans d’autres régions des Amériques.

Tableau de données du graphique 3

| Pays | Investisseur immédiat | Investisseur ultime |

|---|---|---|

| milliards de dollars | ||

| Asie et Océanie | 34,41 | 51,71 |

| Europe | 47,52 | 17,65 |

| Autres Amériques | 16,45 | 26,66 |

| Autres pays | 8,86 | 8,98 |

| États-Unis | 66,90 | 69,14 |

| Source : Statistique Canada, « Investissement direct étranger au Canada par pays investisseur ultime », Les nouveautés en matière de comptes économiques canadiens (13-605-X), 2017. | ||

Pour d’autres secteurs, comme celui de la finance et des assurances, l’écart de la répartition régionale entre les présentations de l’IDE par investisseur immédiat et ultime n’est pas aussi marqué (graphique 4).

Tableau de données du graphique 4

| Pays | Investisseur immédiat | Investisseur ultime |

|---|---|---|

| milliards de dollars | ||

| Asie et Océanie | 10,75 | 13,77 |

| Europe | 34,43 | 33,50 |

| Autres Amériques | 1,17 | 2,09 |

| Autres pays | 0,11 | 0,11 |

| États-Unis | 52,79 | 49,78 |

| Source : Statistique Canada, « Investissement direct étranger au Canada par pays investisseur ultime », Les nouveautés en matière de comptes économiques canadiens (13-605-X), 2017. | ||

À l’heure actuelle, un certain nombre de pays publient des statistiques sur l’IDE entrant par pays investisseur ultimeNote 6. Parmi ces pays, on a observé des tendances similaires lorsque les statistiques sur l’IDE étaient présentées sur la base de l’investisseur ultime, notamment une réattribution importante de l’IDE aux États-Unis et des diminutions considérables de l’IDE pour des pays comme le Luxembourg et les Pays-Bas. Ce type de renseignements est utile aux analystes des politiques, car il leur permet de mieux comprendre et d’évaluer les stratégies d’investissement employées par les organisations multinationales.

Opérations circulaires

Une autre conclusion commune des pays publiant des statistiques sur l’IDE entrant par PIU concerne la présence d’opérations circulaires, c’est-à-dire le processus par lequel les fonds d’une économie nationale transitent par l’étranger pour revenir dans la même économie sous la forme d’investissement direct. Dans les cas analysés par l’OCDE, les opérations circulaires étaient suffisamment importantes pour que les investisseurs de l’économie nationale se hissent parmi les 10 principales sources d’IDE lorsque les données étaient présentées sur la base de l’investisseur ultimeNote 7.

Selon les résultats de la présente étude, ce n’est pas le cas au Canada, car la valeur des opérations circulaires n’est pas considérable comparativement à d’autres pays qui produisent des estimations sur l’IDE entrant sur la base de l’investisseur ultime. Au cours des quatre années de référence à l’étude, la valeur des opérations circulaires était inférieure à 1 % du stock total d’IDE au Canada, ce qui indique que les sociétés canadiennes font rarement transiter des fonds par des pays intermédiaires pour les réinvestir au Canada sous la forme d’investissement direct.

Conclusion

La présente étude visait à déterminer s’il était possible de produire des estimations sur l’IDE entrant par pays investisseur ultime pour le Canada. À l’aide de l’information déjà produite pour les SAPME, les estimations provisoires ont été générées et analysées sur la base de cette nouvelle mesure. L’étude révèle qu’il serait possible de commencer à produire des statistiques sur l’IDE par PIU dans les années à venir. De plus, les résultats du Canada cadraient avec les conclusions communes des pays ayant étudié la question.

À la suite de cette première étude et des estimations provisoires, Statistique Canada s’emploiera à mettre au point la méthodologie, notamment en peaufinant l’approche d’attribution du pays investisseur ultime pour les entreprises à participation étrangère de 10 % à 50 % ainsi que pour les sociétés sœurs. L’objectif est de publier une nouvelle série pour le stock d’IDE entrant par PIU, à titre de supplément de la série actuelle pour le stock d’IDE entrant par PII.

Grâce aux nouvelles données, les utilisateurs disposeront de meilleurs renseignements sur ceux qui contrôlent ultimement les investissements qui entrent au Canada. L’investisseur ultime prend généralement des décisions pour les entreprises multinationales et détient un contrôle considérable de l’investissement direct. À l’heure actuelle, conformément aux mesures traditionnelles de l’IDE, la méthode normalisée de déclaration de l’IDE entrant s’appuie sur le pays investisseur immédiat, soit le dernier pays par lequel l’investissement transite avant d’atteindre sa destination. Compte tenu de la complexité croissante des structures de capital social des entreprises, il est pertinent de fournir aux utilisateurs des renseignements sur les pays investisseurs ultimes et immédiats.

- Date de modification :