2 Construction de stocks de capital comparables

Consulter la version la plus récente.

Consulter la version la plus récente.

Information archivée dans le Web

L’information dont il est indiqué qu’elle est archivée est fournie à des fins de référence, de recherche ou de tenue de documents. Elle n’est pas assujettie aux normes Web du gouvernement du Canada et elle n’a pas été modifiée ou mise à jour depuis son archivage. Pour obtenir cette information dans un autre format, veuillez communiquer avec nous.

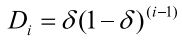

Le Canada et les États-Unis utilisent tous deux la méthode de l'inventaire permanent pour estimer le stock de capital de chaque catégorie d'actifs en supposant un modèle de décroissance géométrique. L'équation d'accumulation du capital selon la méthode de l'inventaire permanent est

où Iij t, est l'investissement dans la catégorie d'actifs j au pays i au cours de la période t . δ dans l'équation (1) est le taux géométrique auquel l'efficacité d'un actif diminue au fil du temps.

La mise en œuvre de la méthode de l'inventaire permanent nécessite des estimations de la taille et du profil chronologique des taux de dépréciation, des séries chronologiques de l'investissement brut et d'un niveau initial de stock de capital, autant d'éléments que nous examinons à tour de rôle ci-dessous.

2.1 Estimations de la dépréciation

Aux fins du présent document, nous utilisons un modèle géométrique du taux de dépréciation — autrement dit, nous supposons que la valeur de l'actif se déprécie à un taux annuel constant. Le programme de la productivité au Canada produit des estimations du taux de dépréciation en se fondant sur des données sur les coûts des actifs usagés qui sont vendus durant leur vie utile et des données sur le moment où chaque actif est mis hors service (voir Statistique Canada, 2007). Les États-Unis utilisent également les prix des actifs usagés pour estimer les taux de dépréciation.

Néanmoins, les sources des données diffèrent. Statistique Canada tire ses données directement de son enquête sur les investissements qui comprend à la fois les prix positifs et les prix nuls lorsque les actifs sont mis hors service à la fin de leur vie utile. Les États-Unis élaborent leurs données à partir de plusieurs sources différentes — principalement des données sur le commerce. Celles-ci comprennent généralement seulement les prix des actifs qui sont vendus à un prix positif. En outre, la méthode utilisée aux États-Unis exige de faire des hypothèses au sujet des courbes et de l'intensité de mise hors service d'actifs aux valeurs nulles, étant donné le problème tenant à un biais de sélection si les taux de dépréciation sont estimés à partir de prix positifs seulement.

En outre, les deux pays s'appuient sur des données sur la durée de vie de l'actif pour produire des taux de dépréciation géométrique constants, lorsque des données sur les prix des actifs usagés ne sont pas disponibles mais une estimation de la durée de vie utile est disponible.

Dans la présente section, nous examinons la façon dont on dérive habituellement les estimations de la dépréciation quand des estimations de la durée de vie (T) sont disponibles. Nous nous concentrons sur deux formes particulières de dépréciation, soit le modèle d'amortissement linéaire et le modèle de dépréciation géométrique. Même si, d'un point de vue analytique, nous nous intéressons principalement au second, le modèle d'amortissement linéaire est un point de départ utile, très fréquemment appliqué en comptabilité nationale. Nous traitons ici la durée de vie d'un actif comme étant une variable non stochastique, c'est-à-dire dont la valeur est connue avec certitude.

Le modèle linéaire suppose que l'actif a la même valeur monétaire à toutes les étapes de son cycle de vie. Pour un dollar investi, l'amortissement par période prend la forme

où T est la durée de vie utile. Bien que la perte monétaire pour le modèle linéaire soit égale de période en période, le taux d'amortissement, c'est-à-dire la variation en pourcentage de la valeur de l'actif de période en période, augmente progressivement au cours de la vie utile de l'actif. Pour un investissement marginal de un dollar, le taux est donné par

Le modèle de dépréciation géométrique représente l'opposé conceptuel du modèle linéaire. Dans le cas de la dépréciation géométrique, c'est le taux de dépréciation, et non la variation de la valeur monétaire de période en période, qui est constant au cours de la vie utile de l'actif3. Le modèle de dépréciation géométrique est un modèle de dépréciation accélérée — où la diminution de la valeur monétaire de l'actif est plus grande lors des premières périodes — ce qui produit la courbe âge-prix convexe.

La dépréciation par période est donnée par

où δ est le taux constant (invariant avec l'âge) de dépréciation.

Bien que l'on trouve souvent la méthode linéaire dans les ouvrages sur la comptabilité, la majorité des recherches empiriques dans les ouvrages nord-américains sur la productivité portant sur l'amortissement des actifs s'est concentrée sur le modèle géométrique. Lors des premières études, les chercheurs supposaient fréquemment que l'amortissement suivait un modèle géométrique. Hulten et Wykoff (1981), ainsi que Koumanakos et Hwang (1988) donnent des preuves que l'application d'un modèle géométrique convient généralement à une vaste gamme de catégories d'actifs4.

En pratique, la méthode géométrique est analytiquement avantageuse à deux égards : 1) le taux de dépréciation géométrique peut être calculé indirectement par des méthodes comptables et, 2) le fait qu'il soit constant permet de l'utiliser comme approximation du taux de remplacement dans les modèles classiques d'évaluation du stock de capital par la méthode de l'inventaire permanent. Nous examinons le premier de ces points ci-après.

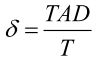

Des estimations directes de δ peuvent être obtenues d'après des renseignements sur les prix de revente ou sur la durée de vie de l'actif (T) . Pendant de nombreuses années, la dernière méthode a été la plus courante et l'on déterminait T d'après des renseignements comptables — souvent associés aux lois fiscales. Si l'on ne possède pas suffisamment de renseignements sur les prix, on peut calculer indirectement le taux de dépréciation géométrique d'après des estimations de la durée de vie ( T ) de l'actif tirées du code des impôts, comme suit :

où la valeur de T est tirée de la durée de vie utile de l'actif (la période au cours de laquelle il fournit une valeur utile) et TAD (le taux d'amortissement dégressif) est sélectionné de manière à satisfaire une certaine concordance avec le modèle linéaire (ou toute autre méthode). La valeur du TAD détermine, toutes choses étant égales par ailleurs, la mesure dans laquelle la valeur de l'actif s'érode plus rapidement au début qu'à la fin de la vie utile de ce dernier (Fraumeni, 1997). Plus le taux appliqué est élevé, plus la diminution de la valeur de l'actif au début de sa vie utile est importante et plus la courbe de dépréciation est convexe (c.-à-d. plus la dépréciation est accélérée).

Le taux double d'amortissement dégressif (TDAD) qui consiste à fixer la valeur du TAD à 2, est très répandu en pratique. Christensen et Jorgenson (1969) l'ont appliqué pour estimer les taux de dépréciation économique en vue de produire leurs estimations des taux de dépréciation économique. Le programme d'estimation de la productivité de Statistique Canada fondait à un moment donné ses estimations de la dépréciation géométrique sur un taux double d'amortissement dégressif. L'un des avantages du TDAD tient à ce qu'il établit un « lien conceptuel » avec le modèle linéaire, car les points médians des deux courbes de dépréciation correspondent à un même point de l'échelle d'âge. En effet, dans le cas du modèle linéaire, le taux moyen d'amortissement concordera avec le taux constant calculé en fixant la valeur du TAD à 2.

En guise d'illustration, nous pouvons examiner une mesure simple de tendance centrale. Si nous définissons µ comme étant le point médian de la courbe géométrique (la durée de vie prévue d'un dollar investi dans un actif), alors

d'après l'équation 5, en choisissant δ égal à TAD/T

Maintenant,  représente aussi le point

médian de la courbe d'amortissement linéaire

d'un actif 2 dont la durée de vie est

T (le point auquel la valeur d'un dollar moyen est

dépréciée de moitié). Donc, si nous

fixons à 2 la valeur du TAD de la

formule géométrique, nous pouvons faire converger le

cadre d'amortissement linéaire souvent utilisé

par les comptables avec le cadre de dépréciation

géométrique, de sorte qu'un dollar moyen

d'investissement dans le cadre géométrique dure

la même quantité de temps que celle nécessaire

pour qu'un dollar perde la moitié de sa durée

de vie, ce qui est simplement la durée de vie prévue

d'un dollar investi dans un actif dans des conditions de

d'amortissement linéaire.

représente aussi le point

médian de la courbe d'amortissement linéaire

d'un actif 2 dont la durée de vie est

T (le point auquel la valeur d'un dollar moyen est

dépréciée de moitié). Donc, si nous

fixons à 2 la valeur du TAD de la

formule géométrique, nous pouvons faire converger le

cadre d'amortissement linéaire souvent utilisé

par les comptables avec le cadre de dépréciation

géométrique, de sorte qu'un dollar moyen

d'investissement dans le cadre géométrique dure

la même quantité de temps que celle nécessaire

pour qu'un dollar perde la moitié de sa durée

de vie, ce qui est simplement la durée de vie prévue

d'un dollar investi dans un actif dans des conditions de

d'amortissement linéaire.

Lorsque le taux de dépréciation est calculé indirectement par l'équation 5, une estimation de T est également requise. Le taux d'amortissement de T est un taux dit ex ante parce que l'estimation est fondée sur des attentes ex ante concernant la durée de vie utile de l'actif. Au Canada, la durée de vie utile des actifs peut être estimée d'après les attentes des entreprises concernant la durée de vie utile d'un actif. La Division de l'investissement et du stock de capital recueille, dans le cadre de son enquête annuelle sur les investissements, des renseignements sur la durée de vie utile prévue de tous les nouveaux investissements déclarés à Statistique Canada.

L'exactitude empirique des hypothèses qui sous-tendent le calcul des taux de dépréciation géométrique a fait l'objet de nombreux débats. Certains chercheurs doutent que les taux constants appliqués dans les modèles de dépréciation géométrique reflètent les fortes pertes de valeur souvent observées au début de la vie utile d'un actif. Soulignons qu'intrinsèquement, les taux constants n'excluent pas des courbes de dépréciation fortement accélérée; la question serait plutôt de savoir simplement si ces taux sont, tout bien considéré, des représentations raisonnables de la variation de la valeur de l'actif à chaque période. Choisir (par estimation ou autrement) une valeur appropriée du TAD est l'un des aspects importants sur lesquels porte le débat. Même si l'application de modèles de diminution géométrique à taux constant du prix en fonction de l'âge est justifiée empiriquement, le choix de valeurs particulières pour le TAD et pour T continue de poser un problème. Si la valeur de T est choisie d'après le code des impôts, l'estimation correspondante pourrait différer de la durée de vie réelle si la durée de vie exacte n'est pas utilisée dans le code — ce qui pourrait être fait délibérément pour essayer de stimuler l'investissement. C'est pourquoi Statistique Canada tire une valeur de T de son enquête sur les investissements. Évidemment, les entreprises doivent prédire combien de temps pourra durer un actif — et elles pourraient se tromper systématiquement. Cependant, les estimations de T obtenues de cette manière peuvent être et ont été vérifiées par rapport aux données recueillies sur les mises hors service et, comme on l'a constaté, concordent étroitement avec ces dernières (Statistique Canada, 2007).

Les estimations de la dépréciation géométrique produites récemment par le Bureau of Economic Analysis se fondent sur un taux d'amortissement dégressif inférieur pour nombre d'actifs (TAD=1,65 pour les machines et le matériel [M et M] et 0,91 pour les bâtiments et ouvrages techniques). Basées sur les travaux empiriques de Hulten et Wykoff (1981), ces valeurs produisent, toutes choses étant égales par ailleurs, des taux plus faibles de dépréciation géométrique que la méthode d'amortissement dégressif à taux double pour la même valeur de T . Toutefois, elles ne le font pas nécessairement si elles sont sélectionnées en même temps que T de manière à produire des valeurs correctes du taux d'amortissement qui sont tirées des prix des actifs usagés.

Une discussion des estimations du TAD de Hulten-Wykoff s'impose ici. Dans le cadre d'une étude réalisée pour l'Office of Tax Analysis du Department of the Treasury, ces auteurs ont produit des estimations directes du taux de dépréciation géométrique pour les actifs usagés pour lesquels ils avaient des données sur les prix, puis ils ont calculé des estimations de δ pour les autres actifs (les actifs pour lesquels ils ne disposaient d'aucun renseignement sur les prix) ou par la méthode comptable de dépréciation géométrique décrite par l'équation (5), en utilisant des estimations arbitraires de T établies d'après le code des impôts. Autrement dit, à la première étape ils estiment le TAD pour tous les actifs pour lesquels ils ont une estimation directe de δ et T puis, à la deuxième étape, ils appliquent ce TAD aux actifs pour lesquels ils ont seulement une estimation de T . Cette procédure en deux étapes leur a permis de produire un ensemble d'estimations de la dépréciation en harmonie avec les catégories d'actifs utilisées dans les U.S. National Income and Product Accounts.

La première étape de ce processus a produit des valeurs moyennes de TAD de 1,65 pour les M et M et de 0,91 pour les bâtiments et ouvrages techniques, c'est-à-dire des valeurs moyennes du TAD fondées sur les catégories d'actifs pour lesquelles des renseignements sur le prix étaient directement disponibles5. Dans les cas où ils ne disposaient d'aucune donnée sur les prix, les auteurs ont combiné ces estimations du TAD avec les renseignements sur la durée de vie utile T de l'actif en question tirés du code des impôts pour produire des estimations indirectes de δ6. Les estimations du TAD ainsi produites devaient servir uniquement à compléter leur ensemble de données et non être utilisées comme estimations de rechange de T, comme le sont celles produites par Statistique Canada d'après des questions d'enquête directes posées aux entreprises sur les durées de vie prévues des actifs.

Le programme de la productivité de Statistique Canada utilise également une variante de cette méthode 7. Il estime δ directement d'après les données sur les actifs usagés et les mises hors service pour les actifs pour lesquels on dispose d'un nombre suffisant d'observations et une valeur du TAD de ces actifs qui produit le δ estimatif à partir de la durée de vie T ex ante qui est donnée par son enquête. Les estimations du TAD qui en résultent (2,1 pour les M et M et 2,3 pour les bâtiments et ouvrages techniques) sont ensuite appliquées à d'autres catégories d'actifs pour lesquels seuls des renseignements sur la durée de vie de l'actif (principalement les bâtiments et ouvrages techniques) sont disponibles. Même si les TAD produits par ces deux méthodes diffèrent, il convient de souligner que les différences tiennent principalement aux différences dans la durée de vie qui est utilisée à la deuxième étape et qui n'est pas nécessairement significative. D'ailleurs, Statistique Canada (2007) montre que les taux de dépréciation des M et M dans les deux pays sont essentiellement les mêmes malgré les différences dans les TAD qui sont obtenus de cette façon.

Nous pouvons utiliser plusieurs méthodes différentes pour comparer les stocks de capital au Canada et aux États-Unis. Il s'agit des méthodes 1, 2 et 3 exposées au tableau 1.

Selon la méthode 1, les TAD des États-Unis sont appliqués aux données canadiennes sur la durée de vie qui sont tirées de l'enquête canadienne sur l'investissement. Comme nous l'avons expliqué ci-dessus, cette méthode n'est pas appropriée aux fins de notre étude. Ces valeurs ont été sélectionnées dans les études des États-Unis de manière à ce que les taux d'amortissement estimés soient égaux aux T qui sont estimées à partir d'une grande variété de sources ponctuelles aux États-Unis (Fraumeni, 1997; Bureau of Economic Analysis, 2003). Comme les T ex ante canadiennes sont calculées d'après l'enquête sur les investissements de la Division de l'investissement et du stock de capital, les TAD américains ne produisent pas les taux d'amortissement corrects qui sont estimés à partir des actifs sur lesquels on possède une quantité suffisante de données pour pouvoir estimer directement les taux de dépréciation.

La méthode 2 est fondée sur une technique qui, essentiellement, produit les taux de dépréciation qui sont calculés directement et indirectement dans chaque pays. Selon cette méthode, on utilise les données sur les prix des actifs usagés pour calculer directement les taux de dépréciation des actifs pour lesquels il existe des données sur les prix des actifs usagés, puis on calcule les TAD pour ces actifs d'après les estimations de T puis on applique ces TAD estimatifs à d'autres actifs pour lesquels seules des estimations de T sont disponibles.

La méthode 3 correspond en tout point à la méthode 2. Elle utilise les TAD moyens qui sont obtenus par la méthode 2.

Lorsque nous appliquons la méthode 2 ou la méthode 3, nous utilisons les taux de dépréciation respectifs qui sont intégrés dans les deux systèmes statistiques officiels. Il y a de bonnes raisons d'user de prudence en adoptant cette approche, qui permet aux taux de différer d'un pays à l'autre. Alors que les estimations des taux de dépréciation au Canada et aux États-Unis sont à peu près les mêmes pour les M et M, des taux de dépréciation pour les bâtiments et ouvrages techniques sont plus élevés au Canada qu'aux États-Unis (voir le tableau 2)8.

Ces différences dans les taux de dépréciation entre les pays tiennent probablement aux différences en matière de qualité des données. Les données canadiennes ont été recueillies d'une manière systématique dans le cadre d'une enquête qui, depuis 1987, fournit des données sur les prix des actifs usagés ainsi que sur les courbes de mise hors service. Les données des États-Unis sont recueillies auprès d'une variété de sources dont certaines sont périmées, et les données directes sur les mises hors service sont rarement disponibles.

Aux fins de comparaisons des taux de croissance entre pays, de légères différences entre les taux de dépréciation ne sont pas très importantes — du moins pas pour la méthode qui est utilisée dans l'un et l'autre pays et qui est fondée sur le taux de rendement interne. Statistique Canada (2007) montre que les différences entre les taux de dépréciation qui sont produites par une technique économétrique légèrement différente n'ont qu'un effet mineur sur les taux estimatifs de la croissance de la productivité multifactorielle (PMF).

Dans le cas des estimations des niveaux de PMF entre pays, toutefois, les différences peuvent être plus importantes. Par conséquent, nous choisissons de construire des stocks de capital pour le Canada et pour les États-Unis en utilisant un seul ensemble de taux de dépréciation aux fins de comparabilité. Dans le cas de la majorité des résultats présentés ici, nous utilisons les taux qui ont été tirés des données canadiennes sur le stock de capital au Canada et aux États-Unis. Toutefois, nous utilisons également les taux américains pour tâcher de déterminer si la différence entre les deux est importante. Nous constatons que les différences observées sont mineures.

Tableau 1

Courbes et méthodes de dépréciation

utilisées au Canada et aux

États-Unis

2.2 Données sur l'investissement

Les données sous-jacentes qui servent à produire les estimations des stocks de capital au Canada sont tirées des données sur l'investissement selon le Système de classification des industries de l'Amérique du Nord (SCIAN) qui est utilisé aux fins du programme de la PMF de Statistique Canada (Baldwin, Gu et Yan, 2007). Ces données contiennent les valeurs de l'investissement en dollars courants et des indices de volume en chaîne de Fisher pour la période allant de 1926 à 2003 pour les 28 actifs dont la liste figure au tableau 29.

Pour l'estimation du stock de capital aux États-Unis, les données sur l'investissement selon l'industrie fondées sur le SCIAN pour la période de 1901 à 2005 sont la principale source de données10. Ces données sont obtenues auprès du Bureau of Economic Analysis (BEA) et contiennent les valeurs des investissements pour 47 actifs. Dans le cas du secteur des administrations publiques des États-Unis, les données sur l'investissement peuvent être divisées seulement en trois catégories d'actifs — les M et M, les bâtiments et les ouvrages de génie11.

Dans le présent article, nous divisons nos actifs en quatre catégories — les actifs de la catégorie des ouvrages de génie, les bâtiments, les M et M hors du secteur des technologies de l'information et des communications (non TIC) et les M et MTIC. Les actifs de la catégorie des ouvrages de génie sont les fondements de l'infrastructure pour les chemins de fer, les services publics, l'extraction de pétrole et de gaz et les pipelines. Les bâtiments abritent les établissements de fabrication, les bureaux commerciaux, les hôtels et les installations de vente de gros et au détail. Les M et MTIC sont définis ici comme incluant les ordinateurs, le matériel de télécommunications et les logiciels. Les M et M non TIC — dont une partie est très perfectionnée et comprend des fonctions d'automatisation informatique — représente le reste.

2.3 Stocks initiaux de capital

Le niveau du stock de capital est sensible aux courbes et taux de dépréciation utilisés pour l'estimer12. Afin d'établir des mesures comparables du stock de capital, nous avons utilisé des courbes de dépréciation géométriques et les taux de dépréciation expliqués au tableau 1 pour le Canada et les États-Unis. Les taux présentés au tableau 1 sont calculés d'après des travaux de recherche réalisés à Statistique Canada afin d'estimer les courbes de dépréciation pour un ensemble varié d'actifs en se basant sur les prix des actifs usagés tirés d'une enquête de Statistique Canada (Statistique Canada, 2007). Les taux de dépréciation obtenus de la sorte sont, en moyenne, les mêmes que ceux utilisés par le BEA pour les M et M. Ils sont un peu plus élevés pour les bâtiments et les ouvrages de génie13.

Pour estimer le stock de capital, nous devons aussi choisir une valeur initiale de ce stock. Pour le Canada, nous estimons le stock de capital en utilisant les données historiques sur les investissements pour la période de 1926 à 2003. Pour les États-Unis, nous l'estimons en utilisant les données historiques sur les investissements pour la période de 1901 à 2005. Un stock de capital initial de 1926 est choisi pour le Canada et un de 1901 pour les États-Unis. Le choix de cette valeur a peu d'effet sur les estimations du stock de capital calculées pour la période de 1987 à 2003 sur laquelle porte le présent article.

2.4 Autres problèmes de données

2.4.1 Couverture du secteur des finances, des assurances, des services immobiliers et des services de location et de location à bail

Bien que le Canada et les États-Unis respectent tous deux les normes internationales (le Système de comptabilité nationale de 1993) pour l'estimation du produit intérieur brut (PIB), certaines différences de couverture des industries persistent, dont l'une est celle concernant le secteur des finances, des assurances, des services immobiliers et des services de location et de location à bail (FASI). Aux États-Unis, ce secteur comprend le loyer des immeubles résidentiels locatifs et de ceux occupés par le propriétaire. En revanche, dans les Comptes canadiens de productivité (CCP), il comprend le loyer des immeubles résidentiels locatifs, mais non le loyer imputé pour les logements occupés par leur propriétaire. Pour accroître la comparabilité, nous avons transféré le loyer imputé des logements occupés par le propriétaire aux États-Unis du secteur des FASI au secteur non commercial. Autrement dit, nous avons inclus l'investissement dans les immeubles résidentiels dans le secteur des FASI et inclus l'investissement dans les logements occupés par le propriétaire dans le secteur non commercial.

2.4.2 Définition du secteur des entreprises

Dans le présent document, nous examinons les différences entre le Canada et les États-Unis au chapitre de l'intensité de l'investissement et du capital dans l'ensemble de l'économie et dans le secteur des entreprises. Aux fins de notre étude, le secteur non commercial comprend le secteur des administrations publiques et les secteurs de la santé et de l'éducation. Les données pour le Canada et pour les États-Unis sont les unes et les autres fondées sur le SCIAN. Par conséquent, le secteur des administrations publiques ( SCIAN 91) comprend les écoles et les hôpitaux publics. Les écoles et les hôpitaux privés et sans but lucratif font partie des secteurs des services d'enseignement et de la santé du secteur des entreprises ( SCIAN 61 et 62).

D'aucuns soutiennent qu'une comparaison des secteurs des entreprises du Canada et des États- Unis présente des difficultés du fait que la plupart des activités dans les domaines de la santé et de l'éducation au Canada sont classées dans le secteur non commercial (le secteur des administrations publiques), puisque les écoles et les hôpitaux sont généralement des institutions publiques au Canada. En revanche, une part nettement plus faible des secteurs de la santé et de l'éducation est classée dans le secteur non commercial aux États-Unis, car ce pays compte une proportion plus importante d'écoles et d'hôpitaux privés sans but lucratif. Par conséquent, pour comparer le Canada et les États-Unis, nous avons inclus toutes les activités du domaine de la santé et de l'éducation dans le secteur non commercial14.

2.4.3 Variation de la production

La question qui se pose ensuite est celle de l'évaluation de la production aux fins de comparaison l'intensité du capital au Canada et aux États-Unis. Au niveau de l'économie dans son ensemble, le Canada et les États-Unis produisent tous deux des estimations de la production totale (PIB) en appliquant des concepts de prix semblables, le PIB étant mesuré aux prix du marché. Toutefois, dans la présente étude, nous passons au niveau de l'industrie, auquel les pratiques canadiennes et américaines diffèrent. Statistique Canada évalue la production par industrie aux prix de base, tandis qu'aux États-Unis, le BEA l'évalue aux prix du marché. L'écart entre ces deux mesures de la production correspond aux taxes et aux subventions sur les produits. Il peut être assez important dans le cas de certaines industries. Baldwin et coll. (2005) indiquent qu'en 1999, la valeur de la production aux prix du marché était environ 7 % plus élevée que la valeur de la production aux prix de base dans le secteur canadien des entreprises.

Afin de produire des mesures comparables de la production au niveau de l'industrie pour nos comparaisons entre le Canada et les États-Unis, nous avons calculé pour les industries des États- Unis des estimations de la production aux prix de base pouvant être comparées aux mesures calculées aux prix de base pour les industries canadiennes. Pour obtenir de telles mesures, nous avons soustrait les taxes nettes sur les produits des mesures de la production par industrie calculées aux prix du marché. Le BEA ne publie pas les valeurs des taxes nettes sur les produits au niveau de l'industrie, mais plutôt celles des taxes sur la production et les importations au niveau de l'industrie, qui englobent les taxes sur les produits ainsi que les impôts fonciers. Dans le présent document, nous avons estimé les taxes sur les produits au niveau de l'industrie comme étant la différence entre les taxes sur la production et les importations et une mesure des impôts fonciers au niveau de l'industrie, estimée en utilisant la distribution selon l'industrie du stock net de capital et de l'impôt foncier total publiée par le BEA. Ce dernier utilise une approche comparable pour répartir l'impôt foncier total entre les industries (Moyer et coll., 2004)15.

D'une autre façon, nous pouvons construire des estimations de la production aux coûts des facteurs pour les deux pays, comme dans Rao, Tang et Wang (2004) ou estimer la production aux prix du marché. De telles mesures sont moins comparables que celles adoptées ici pour la comparaison entre pays (Lal, 2003). En premier lieu, pour les industries du pétrole, le PIB aux coûts des facteurs comprend les taxes sur l'essence aux États-Unis, mais non au Canada. L'utilisation du PIB aux coûts des facteurs sous-estimera le niveau de production des industries du pétrole au Canada relativement à celles aux États-Unis. Deuxièmement, pour les secteurs du commerce de gros et de détail aux États-Unis, le PIB aux prix du marché comprend les taxes sur toutes les importations et environ 20 % du PIB de ces industries représentent les taxes sur les produits et les importations aux États-Unis. L'utilisation du PIB aux prix du marché indiquera un niveau d'intensité du capital dans les secteurs du commerce de gros et de détail nettement plus faible au Canada qu'aux États-Unis.

2.4.4 Données sur l'investissement

Dans la présente étude, nous utilisons les données sur l'investissement dans les deux pays sans y apporter d'importantes modifications. Toutefois, le lecteur doit savoir que plusieurs problèmes persistent en ce qui concerne la comparabilité.

En premier lieu, comme nous l'avons signalé, les concepts de mesure de l'investissement en logiciels dans différents pays influent sur certaines comparaisons entre pays. Essentiellement, les États-Unis utilisent les données sur les salaires des ingénieurs en logiciel pour inférer l'investissement dans la production de logiciels pour compte propre. Le Canada procède de la même façon et applique essentiellement la même méthode.

En deuxième lieu, les États-Unis utilisent les indices de prix hédoniques pour un certain nombre de produits de haute technologie, ce que font peu de pays d'Europe. Le Canada, toutefois, utilise également des indices de prix hédoniques dans la plupart des mêmes industries et, bien que ces indices diffèrent de ceux aux États-Unis, les différences s'expliquent généralement par les fluctuations du taux de change Canada-États-Unis.

En troisième lieu, il peut y avoir des différences dans le classement des investissements selon qu'il s'agit de bâtiments ou d'ouvrages de génie. Les ouvrages de génie représentent les dépenses qui ne sont pas facilement déclarées comme dépenses soit en M et M, soit en bâtiments. Un certain nombre d'industries — des projets particulièrement grands comme les installations de production d'électricité, les barrages, les lignes de chemins de fer et les pipelines — comprennent le type de projets de génie civil qui entrent dans la catégorie des ouvrages de génie civil. Toutefois, à la marge, il y a toujours la possibilité qu'il soit difficile de séparer les dépenses au titre des bâtiments dans certains de ces projets du reste des dépenses et que la façon de procéder des répondants pour ce faire varie entre les deux pays.

En quatrième lieu, il faut reconnaître que les données sur l'investissement produites pour le Canada et les États-Unis ne sont pas parfaitement comparables au niveau de l'industrie. Des données détaillées sur les biens et les services sont recueillies au Canada ainsi qu'aux États-Unis pour l'ensemble de l'économie. Certains de ces biens sont considérés comme des biens d'investissement ou immobilisations. Le Canada réalise aussi une enquête sur les investissements qui est utilisée pour répartir les totaux pour l'ensemble de l'économie calculés d'après les valeurs totales des biens par industrie propriétaire du capital. Dans le passé, le BEA a ventilé l'investissement total en M et M principalement en utilisant des données sur les professions (Haltiwanger, 2006). Les dépenses en construction sont obtenues directement par industrie grâce à une enquête spéciale. Tout cela signifie que les chercheurs doivent être prudents lorsqu'ils comparent les valeurs du stock de capital à un niveau de l'industrie détaillé.

En cinquième lieu, en comparant l'investissement entre pays, il faut toujours garder présent à l'esprit que la répartition des dépenses au titre des actifs entre nouveaux investissements et dépenses en réparations peut ne pas être la même dans tous les pays. Les entreprises achètent de nouveaux actifs et réparent les vieux. Même si un organisme statistique peut définir les investissements comme étant les dépenses qui prolongent la durée de vie utile d'un actif de plus d'un an, en pratique il peut être difficile pour une entreprise de faire cette distinction. En outre, pour des raisons fiscales, une entreprise peut être motivée à passer en charges des dépenses qui pourraient être classées de l'une ou l'autre façon. Celle choisie dépendra de la vigilance des autorités fiscales, laquelle peut être différente d'un pays à l'autre.

3. Pour un aperçu de la loi géométrique, voir Hastings et Peacock (1975).

4. Pour une revue des études empiriques, voir Fraumeni (1997); pour une discussion des méthodes empiriques, voir Jorgenson (1994).

5. Comme Hulten et Wykoff (1981 : 94) le font remarquer, les catégories d'actifs pour lesquelles ils ont pu calculer les taux de dépréciation directement d'après des renseignements sur les prix représentent une part importante des dépenses en investissement totales des National Income and Product Accounts, c'est-à-dire 42 % de l'investissement dans les bâtiments et ouvrages non résidentiels et 55 % de l'investissement dans l'équipement durable des producteurs.

6. Pour une discussion intéressante de la méthode de Hulten-Wykoff, voir Fraumeni (1997).

7. Il s'agit ici des estimations du stock de capital qui sont produites tout particulièrement pour le programme de la productivité à Statistique Canada. D'autres estimations du stock de capital sont produites à d'autres fins à Statistique Canada. La Division de l'investissement et du stock de capital produit des estimations du stock de capital selon une méthode linéaire, une méthode hyperbolique et une méthode géométrique parce que divers utilisateurs ont demandé que ces différentes méthodes soient utilisées. Avant 2000, le modèle géométrique tronqué était produit en utilisant un taux double d'amortissement dégressif. Dernièrement, la Division a adopté les taux d'amortissement dégressifs des États-Unis pour ses séries géométriques, à la demande de certains utilisateurs. Le groupe de la productivité produit ses propres estimations du stock de capital en raison d'exigences différentes.

8. Les taux de dépréciation du Bureau of Economic Analysis (BEA) présentés dans le tableau sont des taux de dépréciation géométrique implicites. Pour les actifs (comme les ordinateurs et les logiciels) dont les taux de dépréciation implicites ont évolué au fil du temps, nous prenons la moyenne pour la période de 1987 à 2002 comme approximation des taux de dépréciation du BEA.

9. Les données pour 1926 à 1960 couvrent l'investissement dans trois catégories d'actifs (machines et matériel, bâtiments et ouvrages de génie). Pour obtenir les valeurs de l'investissement dans les 28 actifs pour la période de 1926 à 1960, nous supposons que la part de l'investissement par catégorie d'actifs au cours de la période est la même que celle obtenue par calcul de la moyenne pour 1961, 1962 et 1963.

10. Voir Lally (2004) pour une discussion des données.

11. Nous utilisons les estimations en dollars courants et en dollars constants produites par Statistique Canada et par le Bureau of Economic Analysis, et nous n'imposons pas un déflateur similaire pour les ordinateurs comme le fait Schreyer (2005) pour sa comparaison de l'Amérique du Nord et de l'Europe, puisque les pays européens sont moins susceptibles d'utiliser la méthode hédonique pour les ordinateurs que les pays d'Amérique du Nord. En revanche, le Canada et les États-Unis utilisent tous deux la méthode hédonique pour estimer le déflateur des ordinateurs et nous estimons donc que toute différence entre les deux pays reflète des différences légitimes de comportement concernant l'établissement des prix du marché.

12. Les taux de croissance peuvent également être sensibles à ces différences. Pour l'effet sur les taux de croissance du capital au Canada selon des hypothèses de rechange concernant la dépréciation, voir Gellatly, Tanguay et Yan (2002).

13. L'application des taux du Bureau of Economic Analysis pour toutes les catégories ne modifie pas de manière matérielle les résultats présentés ici. L'élément important est que les stocks de capital pour le Canada et les États-Unis soient tous deux calculés d'après un même ensemble de taux de dépréciation.

14. La couverture des industries du secteur des entreprises n'est pas entièrement comparable dans les deux pays. La production au niveau de l'industrie calculée par le Bureau of Economic Analysis comprend la production des établissements sans but lucratif, tandis que le calcul de la production des industries canadiennes ne l'inclut pas. Ces composantes sont toutes deux assez petites.

15. Les données sur l'impôt foncier total sont publiées au tableau 3.5 des National Income and Product Accounts.

- Date de modification :