Connaissance des régimes de retraite

René Morissette et Xuelin Zhang

Outre leur salaire, de nombreux employés reçoivent des prestations au titre de régimes de soins dentaires, d’assurance-vie et d’assurance médicale complémentaire. Les régimes de retraite parrainés par l’employeur — régimes de pension agréés (RPA), REER collectifs et régimes à participation différée aux bénéfices — sont aussi une composante clé de la rémunération totale.

Au milieu des années 1990, les entreprises semblaient remplacer les régimes de pension agréés à prestations déterminées par des régimes à cotisations déterminées — particulièrement les REER collectifs — parce que les RPA étaient plus coûteux à administrer et assujettis à une réglementation considérable. Si une étude subséquente a révélé que les régimes à prestations déterminées n’ont pas disparu comme on le prétendait (Frenken, 1996), la popularité croissante des REER collectifs offre aux employés une plus grande variété de régimes de retraite parrainés par l’employeur que dans le passé.

Cependant, tous les employés sont-ils en mesure de faire la distinction entre un RPA et un REER collectif? Combien croient qu’ils ont un RPA alors que leur employeur n’en offre pas un? Combien croient, à tort, qu’ils ont un REER collectif? Surtout, combien pensent qu’ils ont au moins l’un ou l’autre alors qu’en réalité ils n’ont ni l’un ni l’autre?

Il est d’importance capitale pour l’employé de disposer de renseignements exacts sur le régime de retraite parrainé par l’employeur lorsqu’il s’agit de décider du moment où il prendra sa retraite, du rôle que jouera son épargne personnelle et de la répartition des placements sûrs et à risque dans son portefeuille. Ces renseignements sont d’autant plus importants puisque, contrairement à de nombreux RPA, les REER collectifs exigent que les travailleurs décident s’ils veulent ou non y participer et que, dans l’affirmative, ils déterminent le montant de leur cotisation.

À l’aide de l’Enquête sur le milieu de travail et les employés (EMTE), le présent article examine d’abord les tendances en matière de protection offerte par les RPA au cours des dix dernières années et fournit des estimations des travailleurs participant à un REER collectif (voir Source des données). Il se penche ensuite sur les employés permanents à temps plein du secteur privé pour établir dans quelle mesure ces derniers comprennent la protection offerte par un régime de retraite parrainé par l’employeur en 20011.

Les tendances en matière de protection RPA

Au Canada, les régimes de retraite les plus souvent offerts par les employeurs sont les régimes de pension agréés (RPA), les régimes enregistrés d’épargne-retraite collectifs (REER collectifs) et les régimes à participation différée aux bénéfices (RPDB). Les régimes de pension agréés sont de loin ceux qui comptent le plus grand nombre de participants. Selon les données limitées disponibles sur les RPDB, le nombre de travailleurs participant à ces régimes est relativement faible : seulement 350 000 en 1993, contre 5,2 millions de participants à des RPA (Frenken, 1995)2.

Selon l’Enquête sur les régimes de pension au Canada, à la fin de 2001, environ 5,5 millions d’employés — soit 40 % de l’ensemble, y compris ceux du secteur public — avaient un RPA au travail (graphique A). Ce pourcentage est inférieur aux 45 % enregistrés en 19913. Chez les hommes, le taux a baissé de 8 points de pourcentage pour s’établir à 41 %; chez les femmes, la baisse a été beaucoup plus faible, le taux passant de 41 % à 39 %.

Ces chiffres masquent des tendances divergentes chez les femmes plus jeunes (de 25 à 34 ans) et les femmes d’âge intermédiaire (de 35 à 54 ans). Entre le milieu des années 1980 et la fin des années 1990, la protection offerte par les RPA a augmenté chez les femmes d’âge intermédiaire mais diminué chez les femmes plus jeunes (Morissette et Drolet, 2001). Par contre, le pourcentage a diminué dans le cas tant des hommes plus jeunes que des hommes d’âge intermédiaire.

Les REER collectifs

Bien que des données non scientifiques laissent supposer que les REER collectifs jouissent d’un engouement croissant, il est difficile d’obtenir des renseignements sur la participation des employés à partir des données d’enquête puisque de nombreux travailleurs ne semblent pas bien comprendre ce qu’est un REER collectif.

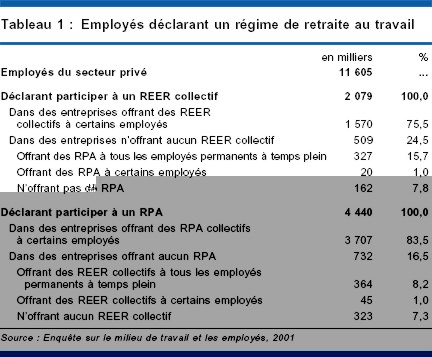

En 2001, 2,1 millions d’employés du secteur privé ont déclaré participer à un REER collectif au travail (tableau 1). Toutefois, un demi million étaient employés par des entreprises n’offrant pas de REER collectif. Seulement 1,6 million d’employés, représentant 14 % de l’effectif du secteur privé, ont déclaré avoir un REER collectif et travaillaient dans des entreprises offrant un REER collectif au moins à certains de leurs employés4.

Chez les travailleurs ayant déclaré avoir un REER collectif mais qui travaillaient dans des entreprises n’offrant pas un tel régime, un bon deux tiers avaient un employeur qui offrait un RPA au moins à une partie de son effectif. Cela laisse supposer que de nombreux travailleurs confondent les REER collectifs avec les RPA5. Il est peu probable que cette divergence tienne à ce que les employeurs ne déclarent pas un REER collectif même lorsqu’ils en offrent un, et ce, pour plusieurs raisons. En premier lieu, les employeurs doivent négocier les frais d’administration et le rendement des placements avec les institutions financières lorsqu’ils parrainent des REER collectifs. En deuxième lieu, les cotisations des employés doivent être retenues automatiquement sur la paye. En troisième lieu, les cotisations de l’employeur au REER collectif sont traitées comme des gains et sont par conséquent visées par toutes les retenues sur la paye. Pris ensemble, ces facteurs laissent fortement supposer que les employeurs qui offrent des REER collectifs en sont pleinement conscients6.

En outre, les employeurs connaissent probablement bien la distinction entre RPA et REER collectifs. En premier lieu, contrairement aux REER collectifs, les RPA sont assujettis à la législation réglementaire fédérale ou provinciale. En deuxième lieu, les employeurs doivent payer pour les services d’actuariat pour les RPA à prestations déterminées. En troisième lieu, les cotisations de l’employeur au RPA ne sont pas considérées comme faisant partie des gains de l’employé et ne sont donc pas assujetties aux charges sociales (voir les Caractéristiques des RPA et des REER collectifs).

Connaissance qu’ont les travailleurs des régimes de retraite

À la condition d’avoir un régime de retraite, qu’il s’agisse d’un RPA ou d’un REER collectif, les travailleurs ne subiront probablement pas de conséquences graves dans la mesure où ils en connaissent bien les dispositions. Les travailleurs qui croient avoir un RPA ou un REER collectif et dont l’employeur n’offre ni l’un ni l’autre pourraient se trouver dans une situation plus inquiétante.

En 2001, environ la moitié des employés permanents à temps plein du secteur privé ont déclaré avoir un RPA ou un REER collectif (tableau 2). Toutefois, 8 % d’entre eux travaillaient pour des entreprises qui n’offraient ni l’un ni l’autre. Ainsi, 4 % des employés permanents à temps plein du secteur privé (390 000) croyaient avoir un régime de retraite alors qu’ils n’en avaient pas.

Les employés travaillant dans une entreprise depuis peu de temps et ne connaissant pas bien les avantages sociaux offerts peuvent être moins bien renseignés sur leurs régimes de retraite que les employés ayant plus d’ancienneté. Cela explique probablement pourquoi près de 20 % des employés ayant moins de deux ans d’ancienneté qui ont déclaré avoir au moins un régime de retraite travaillaient pour des entreprises qui n’ont pas déclaré offrir de régime de retraite. Dans le cas des employés ayant dix ans d’ancienneté ou plus, toutefois, il ne s’agit que de 7 % tout au plus. D’ailleurs, le peu d’années d’ancienneté explique pourquoi les jeunes travailleurs semblent moins bien informés de leur régime de retraite que leurs homologues plus âgés7.

Les diplômés d’université, les travailleurs syndiqués, les travailleurs des grands établissements et ceux employés dans les finances, les assurances, les communications et les autres services publics semblent être mieux renseignés que les autres travailleurs. Parmi ceux ayant déclaré avoir un régime de retraite, 3 % tout au plus travaillaient dans des entreprises qui n’offraient ni un RPA ni un REER collectif.

Les nouveaux immigrants

Parmi le tiers des nouveaux immigrants (ceux arrivés en 1991 ou après) qui ont déclaré participer à un RPA ou à un REER collectif au travail, 27 % travaillaient pour un employeur n’offrant pas de régime de retraite. Ainsi, 9 % de tous les nouveaux immigrants ont déclaré, contrairement à leur employeur, avoir au moins un régime de retraite, proportion qui est le double de celle observée chez les travailleurs nés au Canada.

Pourquoi les nouveaux immigrants sont-ils moins bien renseignés sur leurs régimes de retraite? On peut éliminer comme explication les différences entre niveaux de scolarité, puisque les nouveaux immigrants sont plus instruits que leurs homologues nés au Canada (tableau 3). Une partie de l’écart s’explique peut-être par le niveau plus bas d’ancienneté et la sous-représentation dans les grands établissements (comptant 500 employés ou plus) ainsi que dans les emplois syndiqués, où le nombre de travailleurs mal renseignés semble être minime. Toutefois, même après correction pour tenir compte de ces différences et d’autres facteurs, au moins 70 % de l’écart entre les nouveaux immigrants et les travailleurs nés au Canada subsistent8.

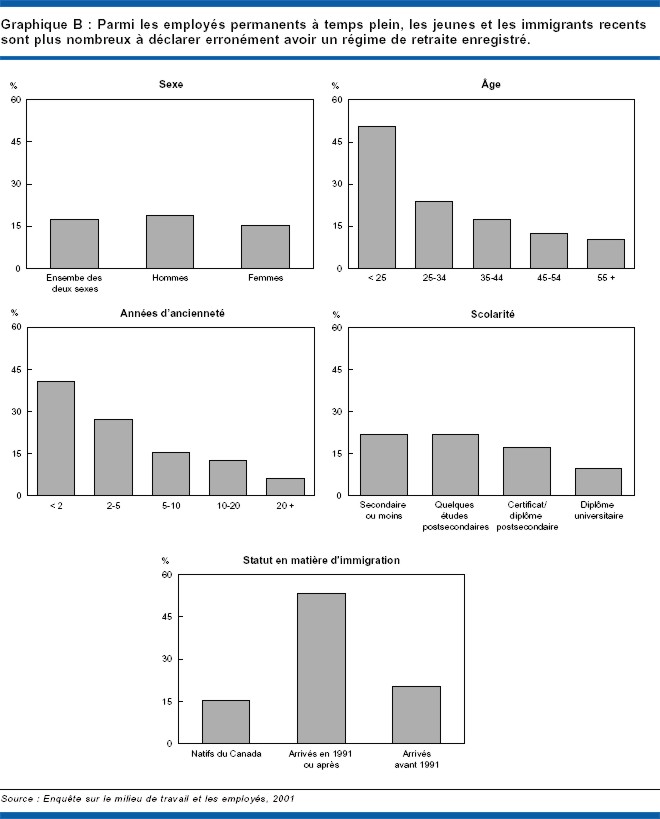

Qu’est-ce qui explique l’écart qui reste? Malgré leur niveau de scolarité relativement élevé, les nouveaux immigrants ont peut-être une connaissance imparfaite des institutions du marché du travail au Canada. Par exemple, comme ils cotisent, au moyen de retenues salariales, au Régime de pensions du Canada ou au Régime de rentes du Québec (RPC/RRQ), certains peuvent penser que ces régimes de retraite sont parrainés par l’employeur. Les données confirment cette hypothèse. Parmi les nouveaux immigrants qui déclarent avoir un RPA au travail, un bon 53 % travaillent dans des entreprises qui n’offrent pas de RPA (graphique B). Pour les travailleurs nés au Canada et les immigrants plus âgés, les chiffres correspondants sont de 15 % et 20 %, respectivement.

Une question clé qui se pose est donc celle de savoir si les nouveaux immigrants ont des attentes réalistes quant à la fraction du revenu d’emploi que le RPC/RRQ remplacera à la retraite. Quels que soient les facteurs sous-jacents, la conséquence est que près d’un nouvel immigrant sur dix semble être sérieusement mal renseigné sur la couverture qu’offre un régime de retraite parrainé par l’employeur9.

Conclusion

Étant donné la popularité croissante d’autres régimes de retraite, tels que les REER collectifs, il importe davantage de déterminer dans quelle mesure les employés savent qu’ils sont protégés par un type quelconque de régime de retraite au travail. Cela est d’autant plus important que les REER collectifs, contrairement à de nombreux RPA, exigent que les travailleurs décident s’ils veulent y participer ou non et que, dans l’affirmative, ils déterminent le montant de leur cotisation.

Contrairement à leurs employeurs, de nombreux travailleurs ne connaissent pas bien la distinction entre les RPA et les REER collectifs13.

Si 4 % seulement des employés permanents à temps plein du secteur privé ont déclaré participer à un RPA ou à un REER collectif alors qu’ils travaillaient dans une entreprise qui n’a déclaré offrir ni l’un ni l’autre, la proportion correspondante était deux fois plus élevée chez les immigrants arrivés au Canada en 1991 ou après. En fait, un nouvel immigrant sur quatre ayant déclaré participer à au moins un type de régime de retraite parrainé par l’employeur travaillait en réalité dans une entreprise qui n’offrait ni un RPA ni un REER collectif.

En 1999, environ le tiers des familles dont le soutien économique principal était âgé de 45 à 64 ans et travaillait encore n’avaient pas épargné suffisamment d’argent pour remplacer les deux tiers de leur revenu à la retraite (Statistique Canada, 2001). Bien qu’une épargne insuffisante puisse être attribuable à des contraintes sur le plan du revenu, l’idée fausse d’avoir un régime de retraite privé peut être également un facteur contributif. Pour régler ce problème, il importe de souligner les différences entre les RPA, les REER collectifs et le RPC/RRQ et de fournir aux travailleurs des renseignements exacts sur la protection et les caractéristiques de leurs régimes de retraite. On accroîtra ainsi la possibilité pour les employés de prendre des décisions éclairées concernant l’épargne, la consommation et la retraite.

Source des données

L’échantillon de 17 061 employés permanents à temps plein du secteur privé utilisé dans la présente étude a été tiré de l’échantillon de l’Enquête de 2001 sur le milieu de travail et les employés (EMTE). L’EMTE comporte deux volets : un volet employeur et un volet employé. Les employeurs sont échantillonnés selon l’emplacement physique, soit l’unité statistique qui se rapproche le plus du concept de milieu de travail dans lequel les activités de l’employeur et de l’employé peuvent être reliées. Les employés sont ensuite échantillonnés à chaque emplacement à partir de listes fournies par l’employeur. L’EMTE couvre toutes les branches d’activité, sauf l’agriculture, la pêche, la chasse, le piégeage et l’administration publique.

On a demandé aux employés si leur employeur offrait des avantages non salariaux comme une pension, une assurance-vie ou un régime de soins dentaires. Ceux qui ont répondu « oui » ont été priés de dire s’ils participaient à un régime de pension parrainé par l’employeur. La question précisait que cela n’incluait pas de RPC/RRQ ou un REER collectif. La question suivante leur demandait spécifiquement s’ils participaient à un REER collectif.

On a demandé aux employeurs s’ils offraient des avantages non salariaux — de santé, de rémunération, ou de pension. Les exemples donnés pour les avantages de pension étaient des régimes de pension et des REER collectifs. On leur a ensuite soumis une liste d’avantages salariaux et demandé d’indiquer lesquels n’étaient pas offerts, lesquels étaient offerts à tous, lesquels étaient offerts au personnel opérationnel non syndiqué et lesquels étaient offerts au personnel opérationnel syndiqué. |

Caractéristiques des RPA et des REER collectifs

Les cotisations de l’employeur à un RPA sont obligatoires, tandis que ses cotisations à un REER collectif sont facultatives.

Lorsque les employeurs offrent un RPA, ils sont tenus par la loi d’y cotiser. Par contre, ceux qui offrent un REER collectif peuvent choisir de ne pas y cotiser; toutefois, le concept de cotisations de l’employeur à un REER collectif n’est pas bien défini.

Un REER collectif est simplement un ensemble de comptes individuels établis par l’entremise de l’employeur. Celui-ci peut verser une certaine somme d’argent au régime pour chaque cotisant ou ne verser aucune cotisation et simplement recueillir les cotisations de l’employé au moyen de retenues salariales. Dans l’un et l’autre cas, l’employeur s’adresse à une institution financière (p. ex., une société de fonds mutuels) pour investir les fonds.

Puisque la Loi fédérale de l’impôt sur le revenu ne reconnaît que les cotisations versées par les employés, l’employeur cotise indirectement en augmentant la paye de l’employé puis en versant cette augmentation au REER collectif au moyen d’une retenue sur la paye. Le montant cotisé par l’employeur figure sur le feuillet T4 de l’employé comme revenu d’emploi. L’employé peut alors demander une déduction fiscale pour cette contribution.

Par exemple, supposons que l’employée A touche un salaire annuel de 40 000 $ et se voit offrir la possibilité de cotiser 5 % de son salaire à un REER collectif auquel l’employeur cotise également 5 %. Si elle accepte, son salaire sera accru, de 40 000 $ à 42 000 $, puis la somme de 4 000 $ sera retenue sur sa paye (cotisation de 2 000 $ de l’employée, plus l’augmentation salariale de 2 000 $) pour placement auprès d’une institution financière. L’employée A déclarera un revenu d’emploi de 42 000 $ et demandera une déduction de 4 000 $ dans sa déclaration de revenu.

Les travailleurs ayant le même revenu d’emploi auront la même possibilité de se préparer à la retraite.

À la condition que le revenu d’emploi indiqué sur le feuillet T4 soit le même, les travailleurs des entreprises qui offrent un REER collectif mais qui n’y cotisent pas auront la même possibilité de se préparer à la retraite que leurs homologues des entreprises qui cotisent à un REER collectif.

Comparons la situation de l’employée A à celle de l’employé B dont le salaire est de 42 000 $ mais qui est employé dans une entreprise qui offre un REER collectif mais qui n’y cotise pas. Si l’employé B décide de verser 4 000 $ dans ce REER collectif (le montant investi dans le compte de l’employée A), il peut déclarer le montant à titre de déduction fiscale en déclarant aussi un revenu d’emploi de 42 000 $.

On peut appliquer le même raisonnement à l’employé C dont le salaire est également de 42 000 $ mais qui est employé dans une entreprise qui n’offre pas de régime de retraite. L’employé C épargne 4 000 $ par an dans un REER individuel et obtient le même taux de rendement que les employés A et B, qui ont des régimes collectifs. (Ce n’est pas toujours le cas puisque les employeurs peuvent parfois négocier de meilleurs taux de rendement avec les institutions financières.) La situation financière de l’employé C serait aussi bonne que celle des employés A et B.

Contrairement aux RPA à prestations déterminées, les REER collectifs ne garantissent pas aux travailleurs un certain niveau de revenu à la retraite.

Au début de 2000, dans le cas d’environ 85 % des travailleurs ayant un RPA, il s’agissait d’un régime à prestations déterminées. À moins que l’entreprise ne périclite, la plupart de ces RPA garantissent aux travailleurs un certain revenu de retraite, qui augmente habituellement à mesure qu’augmentent le nombre d’années de service et le taux de rémunération. Par contre, les REER collectifs, comme les RPA à cotisations déterminées, fournissent un revenu de retraite qui dépend du taux de rendement sur le marché financier, lequel fluctue.

Par conséquent, à la condition d’avoir obtenu des taux de rendement élevés de leur épargne lorsqu’ils étaient sur le marché du travail, les travailleurs participant à des REER collectifs, comme ceux participant à des RPA à cotisations déterminées, pourraient toucher (mais pas nécessairement) un revenu de retraite plus élevé que les travailleurs participant à des RPA à prestations déterminées10. Par contre, ils pourraient avoir un revenu de retraite plus faible si le rendement des marchés financiers a été médiocre.

Le revenu de retraite des employés participant à des RPA à prestations déterminées pourrait aussi être incertain.

S’ils ne courent pas le même risque de placement que les travailleurs participant à des REER collectifs, les employés qui participent à des RPA à prestations déterminées et qui sont mis à pied ne sont jamais entièrement certains quant au niveau de revenu qu’ils toucheront à la retraite.

Les employés qui ont toujours travaillé pour le même employeur et qui ont des RPA à prestations déterminées savent d’avance quel sera leur revenu de retraite. Toutefois, s’ils sont mis à pied, leur revenu de retraite pourrait être inférieur à celui prévu si leurs prestations ne peuvent pas être transférées à un autre régime.

Pour illustrer ce cas, supposons que M. X travaille pour le même employeur pendant 35 ans et gagne 40 000 $ par an pendant les premières 15 années et 80 000 $ par an pendant les 20 dernières années. S’il participe à un RPA à prestations déterminées qui verse une prestation égale à 2 % par année de service, selon ses gains moyens durant ses cinq dernières années, M. X aura un revenu de retraite de 56 000 $ par an.

Toutefois, si M. X est mis à pied après 15 ans et trouve immédiatement un nouvel emploi où il gagne 80 000 $ par an et qu’il conserve pendant les 20 prochaines années, il aura un revenu de retraite de 44 000 $ seulement si les prestations de son premier régime ne sont pas transférables. Il touchera des prestations totalisant 12 000 $ de son premier RPA (0,02 x 15 x 40 000 $) et 32 000 $ de son deuxième RPA (0,02 x 20 x 80 000 $)11.

Dans le cas d’un REER collectif, l’employé qui quitte l’entreprise ne perd jamais les cotisations de l’employeur.

Avant le milieu des années 1980, les travailleurs participant à un RPA devaient bien réfléchir avant de quitter une entreprise. S’ils quittaient, ils n’auraient peut-être droit aux cotisations versées par leur employeur qu’à 45 ans et après dix ans de service. S’ils quittaient avant la fin de cette période (la période d’acquisition de droits), ils ne recevraient que leurs propres contributions, habituellement plus les intérêts. Certaines entreprises offraient, toutefois, de meilleures règles d’acquisition des droits.

Au milieu des années 1980 et au début des années 1990, les lois sur les pensions ont été modifiées de manière à ce que les employés qui changent d’emploi soient généralement admissibles aux cotisations de leur employeur après deux ans de service12.

Dans le cas d’un REER collectif, l’employé ne perd jamais les cotisations versées par l’employeur. L’argent (les cotisations de l’employeur et de l’employé, plus le rendement des placements) peut être transféré à un REER individuel. La possibilité de recevoir les cotisations de l’employeur même après une courte période d’emploi dans l’entreprise (moins de deux ans) peut avoir un attrait particulier pour les travailleurs très mobiles.

Cette section s’inspire largement de l’étude de Cohen et Fitzgerald (2002), qui contient un excellent survol des divers programmes de retraite au Canada. |

Notes

- Pour les données recueillies aux États-Unis sur la connaissance qu’ont les travailleurs des dispositions des régimes de pension, voir Mitchell (1987) et Starr-McCluer et Sundén (1999).

- Les régimes de retraite à participation différée aux bénéfices permettent aux employés de toucher une part des bénéfices de la société. Les cotisations de l’employeur, sous forme soit d’un pourcentage des bénéfices soit d’un montant en dollars fixe, sont versées dans un fonds. Un compte distinct est tenu pour chaque participant, auquel le revenu de placement est crédité et dont l’argent est versé au moment du décès, de la retraite ou de la cessation d’emploi de l’employé (Frenken, 1995, p. 10).

- Tout au long de la décennie, la vaste majorité des participants à un RPA adhéraient à un régime à prestations déterminées, soit 89,8 % en 1991, contre 84,1 % en 2000.

- Cela se compare favorablement à l’estimation calculée à partir du rapport de 1999 sur les régimes de pensions à cotisations déterminées dans la publication Benefits Canada, selon lequel 1,5 million de personnes adhéraient à pareils régimes. Le rapport était fondé sur les principales institutions financières offrant aux employeurs des régimes de pension à cotisations déterminées.

- De même, des 732 000 travailleurs qui ont déclaré avoir un RPA mais qui travaillaient dans des entreprises n’offrant pas un tel régime, 56 % travaillaient dans des entreprises qui offraient un REER collectif à au moins une partie de leur effectif (tableau 1).

- Dans le volet employeur de l’EMTE, le répondant principal est le gestionnaire des ressources humaines dans le cas d’un grand établissement, ou le propriétaire, dans le cas d’un petit établissement.

- Les écarts entre groupes d’âge observés à la deuxième colonne du tableau 2 disparaissent dans un modèle logit où la probabilité qu’une personne travaillant dans une entreprise qui ne déclare offrir aucun régime de retraite — à la condition que les travailleurs déclarent avoir au moins un régime de retraite — est modélisée comme fonction de l’âge, de l’ancienneté, du niveau de scolarité, du sexe, du statut syndical, du statut d’immigrant, de la branche d’activité, de la taille de l’établissement et d’un indicateur d’entreprise à plusieurs établissements. Toutefois, les travailleurs ayant moins de deux ans d’ancienneté sont plus susceptibles d’être mal renseignés que ceux ayant dix ans d’ancienneté ou plus dans ce modèle.

- Les écarts entre les nouveaux immigrants et les travailleurs nés au Canada, observés au tableau 2, sont examinés au moyen de deux modèles logit distincts (où l’ensemble de covariables est défini ci-dessus). Pour les travailleurs ayant déclaré avoir un régime de retraite, on suppose une probabilité initiale de classification erronée de 7,2 % (celle observée pour les travailleurs nés au Canada). Alors, le fait d’être un nouvel immigrant augmente la probabilité d’une classification erronée de 14 points de pourcentage, soit 72 % de l’écart constaté dans les données brutes. Pour tous les travailleurs, on suppose une probabilité initiale de classification erronée de 3,7 % (celle observée pour les travailleurs nés au Canada). Alors, le fait d’être un nouvel immigrant augmente la probabilité d’une classification erronée de 4,3 points de pourcentage, soit 84 % de l’écart constaté dans les données brutes. L’effet marginal d’une covariable discrète k, DPk, est évalué autour de la moyenne P de la variable dépendante au moyen de la formule suivante : DPk= [1+exp(-x'b – bk)]-1 - P, où x'b = ln[P/(1-P)]. Voir Gunderson, Kervin et Reid (1986, p. 267).

- Les lois de réglementation fédérales et provinciales des pensions comprennent des règles de divulgation selon lesquelles les employeurs sont tenus de fournir à chaque membre du RPA un état annuel indiquant, entre autres, la durée de la participation au régime, le montant des cotisations de l’employé (le cas échéant), les estimations des prestations de retraite futures et les prestations actuelles à la cessation d’emploi, de décès ou éventuellement d’invalidité. Dans le cas des REER collectifs, les institutions financières produisent probablement aussi un rapport annuel remis à chaque participant qui montre la valeur marchande actuelle des placements et l’avoir du participant. Même si ces états identifient le régime, on peut présumer avec certitude que peu de participants les examinent et prennent note du type de régime dont il s’agit.

- Cela est plus probable si les travailleurs participant aux RPA à prestations déterminées ont changé d’employeur durant leur carrière et n’ont pu transférer leurs actifs de retraite au RPA de leur nouvel employeur.

- On suppose ici que la méthode de calcul des prestations est la même pour les deux RPA et que les prestations du premier RPA ne peuvent être transférées au deuxième RPA, ce qui est le cas de nombreux RPA à prestations déterminées offerts dans le secteur privé.

- Selon les nouvelles règles, les droits sont acquis après deux années de participation au régime, mais seulement aux cotisations versées par l’employeur après la date d’entrée en vigueur des modifications. Dans le cas des employés qui ont adhéré à un RPA après l’entrée en vigueur de ces modifications, l’acquisition des droits s’applique à toutes les cotisations de l’employeur.

- Il est possible que certains travailleurs aient déclaré ne pas avoir un REER collectif ou un RPA alors qu’ils travaillent dans une entreprise qui offre l’un ou l’autre de ces régimes, ou les deux. Comme la participation à un REER collectif est généralement facultative tandis que la participation à un RPA est parfois facultative et parfois obligatoire, nous n’avons pu, dans la présente étude, déterminer si pareilles réponses représentent une autre forme de classification erronée.

Documents consultés

- COHEN, B. et B. Fitzgerald. The pension puzzle, John Wiley & Sons, Etobicoke, 2002.

- Frenken, H. « Régimes de pension et REER : aide fiscale », L’emploi et le revenu en perspective, no 75-001-XPF au catalogue, vol. 7, no 4, Statistique Canada, Ottawa, hiver 1995, p. 9-14.

- ---. « Régimes de retraite : le vrai et le faux », L’emploi et le revenu en perspective, no 75-001-XPF au catalogue, vol. 8, no 2, Statistique Canada, Ottawa, été 1996, p. 25-28.

- Gunderson, M., J. Kervin et F. Reid. « Logit estimates of strike incidence from Canadian contract data », Journal of Labor Economics, avril 1986, vol. 4, no 2, p. 257-276.

- Mitchell, O. S. Worker knowledge of pension provisions, document de travail no 2414, National Bureau of Economic Research, Cambridge (Massachussetts), 1987.

- Morissette, R. et M. Drolet. « Pension coverage and retirement savings of young and prime-aged workers in Canada: 1986-1997 », Canadian Journal of Economics, vol. 34, no 1, février 2001, p. 100-119.

- Starr-McCluer, M. et A. Sundén. Workers’ knowledge of their pension coverage: A reevaluation, Federal Reserve Board, série de débats sur les finances et l’économie, 1999, www.federalreserve.gov/pubs/feds/1999.

- Statistique Canada. Les avoirs et les dettes des Canadiens : perspectives sur l’épargne au moyen des régimes de pension privés, no 13-596-XIF au catalogue, Ottawa, 2001.

Auteurs

René Morissette et Xuelin Zhang sont au service de la Division de l’analyse des entreprises et du marché du travail. On peut joindre René Morissette au (613) 951-3608 et Xuelin Zhang au (613) 951-4295, ou bien l’un ou l’autre à

perspective@statcan.gc.ca.

Article intégral en format PDF

Pour visualiser les documents PDF, vous devez utiliser le lecteur Adobe gratuit. Pour visualiser (ouvrir) ces documents, cliquez simplement sur le lien. Pour les télécharger (sauvegarder), mettez le curseur sur le lien et cliquez le bouton droit de votre souris. Notez que si vous employez Internet Explorer ou AOL, les documents PDF ne s'ouvrent pas toujours correctement. Veuillez consulter Dépannage pour documents PDF. Il se peut que les documents PDF ne soient pas accessibles au moyen de certains appareils. Pour de plus amples renseignements, visitez le site Adobe ou contactez-nous pour obtenir de l'aide.

|

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}