Priorités concurrentes – Comportements d'épargne pour les études et pour la retraite des familles canadiennes

Consulter la version la plus récente.

Consulter la version la plus récente.

Information archivée dans le Web

L’information dont il est indiqué qu’elle est archivée est fournie à des fins de référence, de recherche ou de tenue de documents. Elle n’est pas assujettie aux normes Web du gouvernement du Canada et elle n’a pas été modifiée ou mise à jour depuis son archivage. Pour obtenir cette information dans un autre format, veuillez communiquer avec nous.

Sylvie Guilmette

Division des enquêtes spéciales

Statistique Canada

Profil des épargnants pour les études postsecondaires

Le REEE comme instrument d'épargne

Priorités d'épargne concurrentes : retraite versus études

Conclusion

Aux yeux de nombreuses familles canadiennes, l'éducation offre de nombreux avantages. Selon une étude antérieure, les parents canadiens manifestent un engagement ferme à l'égard des études postsecondaires de leurs enfants1. Ainsi, les parents de la presque totalité (95 %) des 7 millions d'enfants faisant partie du champ d'observation de l'Enquête sur les approches en matière de planification des études de 2002 croyaient que la poursuite des études après le secondaire était importante ou très importante.

La plupart des parents et leurs enfants recourent à divers moyens pour financer les études postsecondaires, dont l'épargne personnelle, l'utilisation de prêts étudiants gouvernementaux, de prêts bancaires et de prêts familiaux et, dans certains cas, de bourses d'études. Cependant, les attentes des parents concernant le financement des études postsecondaires de leurs enfants ne concordent pas toujours avec les expériences réelles. Shipley (2003) a constaté, par exemple, que le pourcentage d'enfants recevant des bourses d'études était de loin inférieur à la proportion de parents qui s'attendaient à un revenu en provenance de cette source. Inversement, le pourcentage d'étudiants obtenant un prêt privé auprès d'établissements financiers ou de membres de la famille, d'amis ou d'un conjoint était nettement plus élevé que ce à quoi les parents s'attendaient avant que leur enfant n'entreprenne des études postsecondaires.

De même, Ouelette (2006)2 a constaté qu'en général, chez une grande majorité d'étudiants, aucune source unique de financement ne suffisait à couvrir les frais de base des programmes d'études postsecondaires. Même l'épargne personnelle ne suffisait pas à couvrir les frais de scolarité, les livres et les fournitures d'une majorité des étudiants durant l'année scolaire 2001-2002.

L'un des objectifs de Ressources humaines et Développement des compétences Canada (RHDCC) est de faciliter l'accès financier aux études postsecondaires, au moyen de programmes tels que le Programme canadien pour l'épargne-études (PCEE), la Subvention canadienne pour l'épargne-études (SCEE) et le Bon d'études canadien (BEC). Ces programmes sont conçus pour faciliter et accroître l'épargne, donc alléger en partie le fardeau financier des étudiants durant leurs études et après l'obtention du diplôme.

Fondé sur des données provenant de l'Enquête canadienne sur les capacités financières (ECCF), le présent article décrit les personnes qui épargnent en vue d'études postsecondaires et la façon dont elles le font. L'information provenant de cette enquête a été recueillie de février à mai 2009 dans les dix provinces; les résidents des territoires, des réserves indiennes et des établissements étaient exclus du champ de l'enquête. Les participants à l'enquête devaient être âgés de 18 ans au moins.

En 2009, 32 % de participants à l'ECCF avaient la responsabilité financière d'enfants de moins de 18 ans. Tout au long du présent article, ils sont désignés comme étant les parents (voir l'encadré 1). Sept parents sur dix (70 %) ont indiqué qu'au moment de l'enquête, ils épargnaient ou avaient déjà épargné en prévision des études postsecondaires de leurs enfants.

Profil des épargnants pour les études postsecondaires

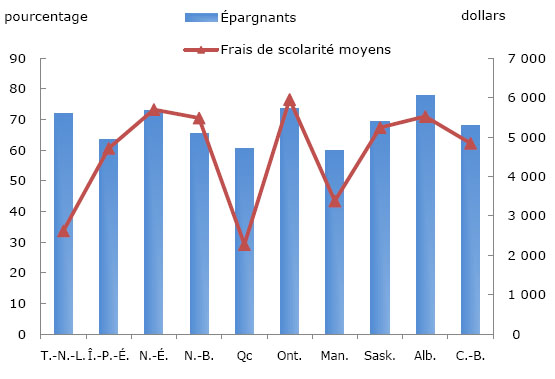

Différences régionalesComme l'éducation relève de la compétence des provinces, le coût des études postsecondaires et les programmes de financement peuvent varier selon la province. Par conséquent, il est intéressant de commencer par examiner les variations interprovinciales des comportements d'épargne. Le graphique 1 donne la proportion d'épargnants et les frais de scolarité moyens pour l'obtention d'un diplôme de premier cycle d'un étudiant Canadien à temps plein dans chaque province en 2009-2010. Sauf à Terre-Neuve-et-Labrador et au Québec, la proportion d'épargnants suit en général la même tendance que les frais de scolarité moyens des étudiants canadiens à temps plein, ce qui donne à penser qu'il existe une forte relation entre les profils des coûts des études postsecondaires et de l'épargne pour les études postsecondaires à travers le pays.

Encadré 1 :

Définition du terme « parents » dans le présent article

Un parent est défini comme une personne qui est financièrement responsable d'un enfant de moins de 18 ans. Dans la plupart des cas, ce dernier est l'enfant biologique du participant à l'enquête, mais il peut également s'agir d'un enfant du conjoint, d'un petit-enfant ou d'un autre enfant non apparenté dont le participant à l'enquête a la responsabilité financière. Dans la plupart des cas, l'enfant vit dans le même ménage que le participant à l'enquête. Cependant, il peut aussi vivre ailleurs, comme cela arrive si les parents sont séparés ou divorcés ou que l'enfant est absent pour les études. Selon cette définition, les données représentent environ 8 342 000 parents à travers le Canada qui étaient financièrement responsables d'un enfant de moins de 18 ans en 2009.

Fin de l'encadré

Bien que la dispersion globale des valeurs soit plus grande pour les frais de scolarité que pour les comportements d'épargne, une relation existe clairement entre les deux. En 2009-2010, c'est en Alberta, en Ontario et en Nouvelle-Écosse que les proportions de parents épargnants étaient les plus grandes (78 %, 74 % et 73 %, respectivement), et que les frais de scolarité moyens pour l'obtention d'un diplôme de premier cycle étaient les plus élevés. Inversement, les provinces où les proportions de parents épargnants étaient les plus faibles, c'est à dire le Manitoba et le Québec (60 % et 61 %, respectivement), étaient également celles où les frais moyens de scolarité pour l'obtention d'un diplôme de premier cycle étaient les plus faibles. Faisait exception Terre-Neuve-et-Labrador, où les frais de scolarité étaient plus faibles qu'au Manitoba, mais où la proportion de parents épargnants était relativement élevée, soit 72 %, en 2009.

Graphique 1

Proportion d'épargnants et frais de scolarité moyens pour l'obtention d'un diplôme de premier cycle des étudiants canadiens à temps plein en 2009 2010, selon la province

Description pour le graphique 1

Source : Statistique Canada. Enquête canadienne sur les capacités financières de 2009 et Enquête sur les frais de scolarité et de subsistance de 2009.

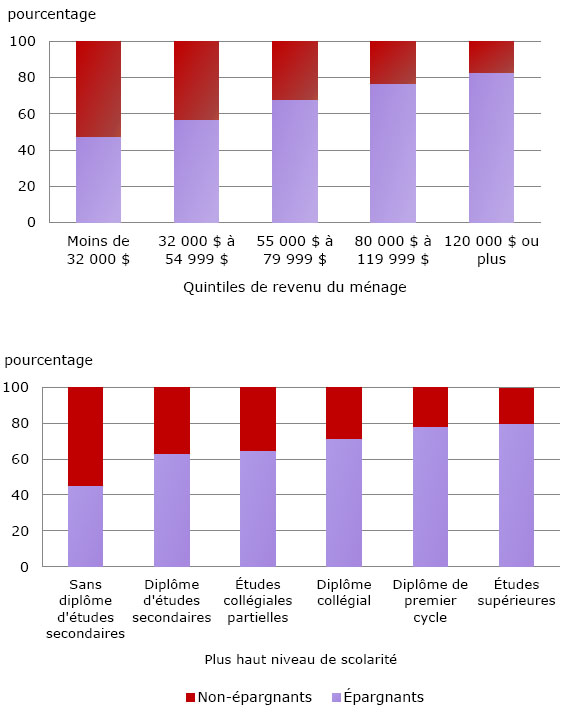

Différences socioéconomiquesUne discussion de l'épargne en vue des études postsecondaires des enfants serait incomplète sans que l'on examine la relation avec le revenu. Afin de mieux comprendre le lien entre l'épargne et le revenu, la population totale visée par l'enquête, y compris les parents, a été subdivisée en quintiles en fonction du revenu du ménage.

Comme l'illustre le graphique 2, la proportion de parents ayant épargné pour les études postsecondaires de leurs enfants augmente avec leur revenu. Il n'est pas surprenant que la proportion d'épargnants soit plus forte dans le quintile de revenu le plus élevé. Selon l'ECCF, plus de 8 sur 10 (83 %) des 2,1 millions de parents dont le revenu annuel du ménage était supérieur à 120 000 $ étaient des épargnants. Cette proportion baisse régulièrement, de 7 à 11 points, pour chaque quintile inférieur. Néanmoins, du million de parents se trouvant dans le quintile de revenu le plus faible, gagnant moins de 32 000 $ par an en 2008, 48 % avaient épargné pour les études postsecondaires de leurs enfants.

Graphique 2

Proportion d'épargnants et de non épargnants, selon le quintile de revenu du ménage et le plus haut niveau de scolarité des parents ayant des enfants de moins de 18 ans, 2009

Description pour le graphique 2

Source : Statistique Canada. Enquête canadienne sur les capacités financières de 2009.

Des travaux de recherche antérieurs ont établi qu'un lien étroit existe entre le revenu et le niveau de scolarité. Les habitudes d'épargne pour les études postsecondaires des enfants reflètent ce lien. Comme le montre le graphique 2, les parents n'ayant pas obtenu de diplôme d'études secondaires épargnaient dans à peu près les mêmes proportions que ceux appartenant au quintile de revenu le plus faible (45 % et 48 %, respectivement). À l'autre extrémité, les parents titulaires d'un diplôme universitaire de premier cycle ou d'un diplôme de cycle supérieur comptaient à peu près les mêmes proportions d'épargnants (78 % et 80 %, respectivement) que ceux appartenant au quintile de revenu le plus élevé (83 %).

L'accroissement le plus important de la proportion d'épargnants s'observe dans le cas des parents dont le niveau le plus élevé de scolarité était un diplôme d'études secondaires comparativement à ceux n'ayant pas terminé l'école secondaire. Comme le révèle le graphique 2, 45 % de parents n'ayant pas de diplôme d'études secondaires avaient épargné pour les études postsecondaires de leurs enfants comparativement à 63 % de ceux dont le plus haut niveau de scolarité était l'obtention du diplôme d'études secondaires. On constate de nouveau, que le lien entre le niveau de scolarité parental et le revenu du ménage joue un important rôle d'intermédiaire.

Le REEE comme instrument d'épargne

Le Régime enregistré d'épargne études (REEE) du Canada est un programme d'épargne fédéral qui comprend des cotisations du gouvernement par la voie de la Subvention canadienne d'épargne études (SCEE) et du Bon d'études canadien (BEC). Ce genre de cotisations n'est pas offert par d'autres instruments, tels que les comptes d'épargne spécialisés ou les certificats de placement garantis (CPG).

Les données de l'ECCF confirment que le REEE est la méthode privilégiée d'épargne pour les études postsecondaires des enfants. Comme le montre le tableau 1, près de 4 millions des 5,7 millions de parents qui avaient épargné pour les études postsecondaires de leurs enfants (66 %) avaient cotisé à un REEE. La deuxième méthode la plus fréquente consiste à verser des cotisations à un régime ou un compte d'épargne spécialisé (28 %).

| pourcentage | |

|---|---|

| Cotisation à un régime enregistré d'épargne-études | 66 |

| Achat de CPG, d'obligations d'épargne d'État ou d'obligations de société | 5 |

| Cotisation à un régime ou à un compte d'épargne spécialisé | 28 |

| Achat de fonds communs de placement, d'actions, etc. | 4 |

| Autre | 8 |

|

1 Les réponses multiples sont possibles. Source: Statistique Canada. Enquête canadienne sur les capacités financières de 2009. |

|

Le pourcentage de parents ayant des enfants de moins de 18 ans qui épargnaient pour les études postsecondaires de ceux ci et qui utilisaient un REEE comme instrument d'épargne s'approchait de la moyenne nationale dans la plupart des provinces. Toutefois, certaines différences se dégagent. C'est en Ontario que l'utilisation d'un REEE était la plus fréquente, la prévalence étant de 70 %. Inversement, c'est au Nouveau Brunswick, au Manitoba et au Québec que la proportion de cotisants à un REEE parmi les parents épargnants était la plus faible, soit 51 %, 58 % et 60 %, respectivement (tableau A1 en annexe). Des tendances comparables s'observent pour l'épargne études en dehors d'un REEE.

Priorités d'épargne concurrentes : retraite versus études

Trouver le juste équilibre entre l'épargne pour la retraite et l'épargne pour les études postsecondaires des enfants peut obliger de nombreux parents à jongler avec la nécessité d'assurer leur propre sécurité financière à la retraite, d'une part, et le désir de donner à leurs enfants la possibilité de poursuivre des études postsecondaires, d'autre part.

Comme le montre le tableau 2, près de 6 parents sur 10 (59 %) se préparaient financièrement pour leur retraite et épargnaient pour les études postsecondaires de leurs enfants; à peine plus de 1 sur 10 (12 %) ne faisaient ni l'un ni l'autre.

| Se prépare financièrement à la retraite | Épargne pour les études postsecondaires | ||

|---|---|---|---|

| Oui | Non | Total | |

| pourcentage | |||

| Oui | 59 | 18 | 77 |

| Non | 11 | 12 | 23 |

| Total | 70 | 30 | 100 |

| Source: Statistique Canada. Enquête canadienne sur les capacités financières de 2009. | |||

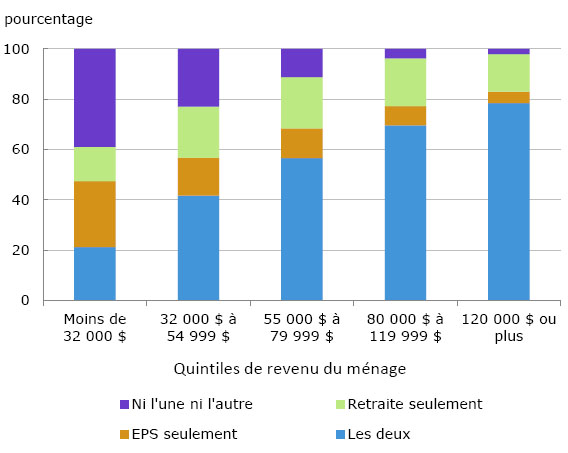

Le graphique 3 illustre la façon dont les habitudes d'épargne sont influencées par le niveau de revenu. Les parents se trouvant dans le premier quintile de revenu, qui avaient des gains annuels inférieurs à 32 000 $ en 2008, étaient les plus susceptibles de ne pas se préparer financièrement pour la retraite ni épargner pour les études postsecondaires de leurs enfants (39 %). Cette proportion diminue à mesure que le revenu augmente. Chez les parents dont le revenu du ménage était plus de 120 000 $, cette proportion n'était que de 2 %.

En fait, les parents qui ne se préparent pas pour leur retraite et n'épargnent pas pour les études postsecondaires de leurs enfants ainsi que les parents qui épargnent uniquement pour les études postsecondaires ont vus leur proportion diminuer à mesure qu'augmente le revenu du ménage, tandis que le pourcentage des parents se préparant à la fois pour la retraite et pour les études postsecondaires augmente avec le revenu. Seule la proportion de parents se préparant uniquement pour la retraite demeure relativement stable d'un quintile à l'autre.

Graphique 3

Comportements d'épargne pour la retraite et pour les études postsecondaires selon le quintile de revenu du ménage, 2009

Description pour le graphique 3

Source : Statistique Canada. Enquête canadienne sur les capacités financières de 2009.

Conclusion

Pour de nombreuses familles canadiennes, la valeur de l'éducation et les avantages qui en découlent sont importants. Les résultats de l'ECCF indiquent que de nombreux parents d'enfants de moins de 18 ans se préparent en vue des études postsecondaires de leurs enfants. En 2009, 70 % de parents ont indiqué qu'ils épargnaient à ce moment là ou qu'ils avaient déjà épargné pour financer les études postsecondaires de leurs enfants.

La proportion d'épargnants selon la province était fortement liée aux frais de scolarité moyens pour l'obtention d'un diplôme universitaire de premier cycle des étudiants canadiens à temps plein. En 2009 2010, les trois provinces où les proportions d'épargnants étaient les plus élevées (78 % en Alberta, 74 % en Ontario et 73 % en Nouvelle-Écosse) affichaient aussi les coûts moyens les plus élevés d'obtention d'un diplôme de premier cycle. Les frais de scolarité sont étroitement reliés aux comportements d'épargne des parents en vue des études postsecondaires, mais d'autres facteurs importants ont aussi une incidence sur ces comportements, comme le niveau de scolarité le plus élevé atteint par les parents et le revenu du ménage.

L'analyse révèle que 83 % des parents appartenant au quintile de revenu le plus élevé ayant des enfants de moins de 18 ans avaient fait des économies pour payer les études postsecondaires de leurs enfants. Cette proportion diminue progressivement, de 7 à 11 points, chaque fois que l'on passe au quintile de revenu plus faible suivant. Environ la moitié (48 %) des parents appartenant au quintile de revenu le plus faible ont déclaré au moment de l'enquête avoir épargné pour les études postsecondaires de leurs enfants.

Les régimes enregistrés d'épargne retraite présentent le moyen privilégié d'épargne pour les études postsecondaires des enfants, environ les deux tiers des parents épargnants ayant cotisé un tel régime.

Enfin, l'enquête démontre que bon nombre de parents d'enfants de moins de 18 ans doivent jongler avec un certain nombre de priorités d'épargne concurrentes. L'analyse révèle qu'en 2009, près de 6 de ces parents sur 10 (59 %) se préparaient pour la retraite et les études postsecondaires. Toutefois, les parents se trouvant au bas de l'échelle de revenu étaient les plus susceptibles de ne pas se préparer pour la retraite ni pour les études postsecondaires de leurs enfants. Par contre, cette proportion n'était que de 2 % chez les parents se trouvant à l'extrémité supérieure de l'échelle de revenu. Les parents qui ne se préparent pas pour leur retraite et n'épargnent pas pour les études postsecondaires de leurs enfants ainsi que les parents qui épargnent uniquement pour les études postsecondaires ont vus leur proportion diminuer à mesure qu'augmente le revenu du ménage, tandis que la proportion de parents se préparant à la fois pour la retraite et pour les études postsecondaires augmente avec le revenu.

Malgré ces défis, il est évident que les parents canadiens accordent une grande valeur à l'épargne pour les études postsecondaires. Même dans le groupe de revenu du ménage le plus faible, le pourcentage de parents épargnant uniquement pour les études postsecondaires de leurs enfants était plus élevé que la proportion se préparant financièrement pour leur retraite uniquement.

Notes :

-

Shipley, Lisa, Sylvie Ouellette et Fernando Cartwright. 2003. Planification et préparation: premier résultats de l'Enquête sur les approches en matière de planification des études (EAPE) de 2002, no 81 595 MIF – no 010 au catalogue de Statistique Canada.

-

Ouellette, Sylvie. 2006. Comment les étudiants du niveau postsecondaire financent leurs études : Résultats de l'Enquête sur la participation aux études postsecondaires, no 81 595 MIF – no 042 au catalogue de Statistique Canada.

- Date de modification :