Les nouveautés en matière de comptes économiques canadiens

Une vue d'ensemble des révisions apportées aux comptes financiers et du patrimoine, 1990 à 2023

Passer au texte

Début du texte

Vue d’ensemble

Le Système canadien des comptes macroéconomiques (SCCM) est une source de renseignements précieux pour les entreprises, les administrations publiques et les citoyens. Ces comptes fournissent aux utilisateurs des précisions importantes sur le fonctionnement interne de l’économie, les tendances économiques courantes et les interactions entre les divers secteurs de l’économie. Afin que ces comptes demeurent pertinents, les concepts, les méthodes, les systèmes de classification, et les sources de données sous-jacents doivent être mis à jour périodiquement.

Des révisions statistiques sont effectuées régulièrement dans le SCCM afin d’y intégrer les renseignements disponibles les plus récents. En général, ces révisions se limitent aux mois ou aux trimestres d’une année de référence donnée ou, sur une base annuelle, aux deux ou trois années précédentes.

Périodiquement, on procède à des révisions exhaustives, qui dépassent généralement la portée des révisions régulières, afin d’améliorer les méthodes d’estimation et d’intégrer des sources de données améliorées et de nouveaux concepts.

Le présent document donne un aperçu des récents changements apportés aux comptes financiers et du patrimoine (CFP) pour le troisième trimestre de 2023. Les CFP sont un ensemble intégré de comptes au sein du SCCM et ils comprennent les comptes du bilan national (CBN), les comptes des flux financiers (CFF) et le compte des autres changements d’actifs (CACA). Les changements importants sont présentés ci-dessous, mais d’autres révisions mineures ont également été apportées aux CFP en raison de l’intégration de données tirées de sources de référence et d’autres améliorations aux données des CFP.

L’un des principaux objectifs de ces révisions était d’accroître l’intelligibilité et la cohérence des estimations tout en assurant une meilleure harmonisation avec les lignes directrices internationalesNote . Les révisions avaient aussi pour objectif secondaire d’harmoniser les estimations entre différents programmes afin d’assurer la cohérence entre les concepts et les produits statistiques.

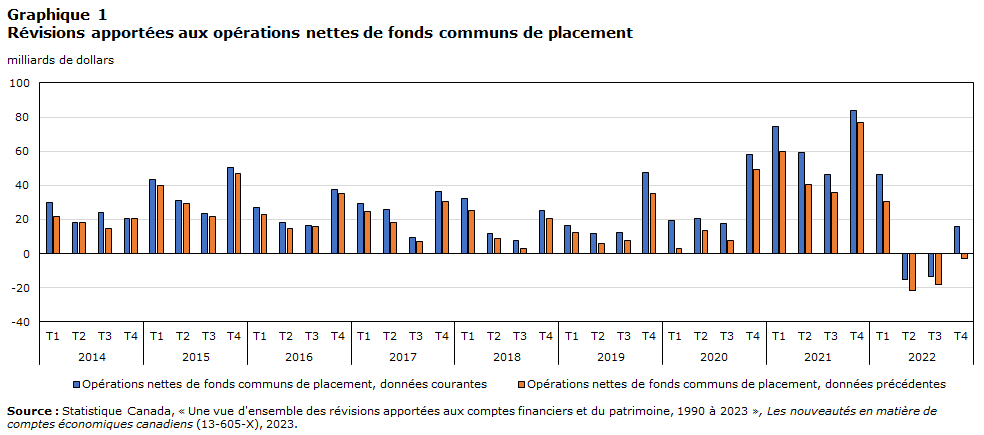

Secteur des fonds communs de placement

Le secteur des fonds communs de placement est une importante source de richesse pour les ménages. Les estimations des actifs de fonds communs de placement ont été révisées, et des renseignements plus détaillés sur les transactions y ont été intégrés. Cet exercice comprenait l’intégration de données de tiers sur les transactions des fonds négociés en bourse. Plusieurs données de référence ont été établies, à partir des données de l’industrie, afin de fournir une meilleure indication des achats nets des détenteurs de parts de fonds communs de placement. Cela a entraîné des révisions notables des transactions nettes des ménages, qui ont investi davantage dans les fonds communs de placement (graphique 1).

À l’heure actuelle, les CFP présument que la plupart des achats, des ventes et des avoirs du secteur des fonds communs de placement proviennent soit des ménages, soit du secteur des fonds communs de placement (c’est-à-dire des fonds composés d’autres fonds). Toutefois, d’autres secteurs, y compris ceux qui représentent les investisseurs institutionnels, comme les fonds de pension, jouent probablement un rôle plus important. Des travaux seront nécessaires pour examiner notre traitement des fonds non traditionnels et le montant de fonds détenus par d’autres secteurs de l’économie canadienne. Cela pourrait entraîner des révisions futures à la répartition des activités et des avoirs de fonds communs de placement.

Description du graphique 1

| Opérations nettes de fonds communs de placement, données courantes | Opérations nettes de fonds communs de placement, données précédentes | |

|---|---|---|

| milliards de dollars | ||

| 2014 | ||

| T1 | 29,995 | 21,930 |

| T2 | 18,055 | 18,019 |

| T3 | 24,283 | 14,812 |

| T4 | 20,745 | 20,670 |

| 2015 | ||

| T1 | 43,205 | 40,156 |

| T2 | 31,351 | 29,484 |

| T3 | 23,718 | 21,500 |

| T4 | 50,622 | 46,816 |

| 2016 | ||

| T1 | 27,232 | 22,756 |

| T2 | 17,968 | 14,534 |

| T3 | 16,460 | 15,728 |

| T4 | 37,511 | 35,262 |

| 2017 | ||

| T1 | 29,245 | 24,933 |

| T2 | 25,862 | 18,264 |

| T3 | 9,377 | 6,860 |

| T4 | 36,219 | 30,264 |

| 2018 | ||

| T1 | 32,109 | 25,390 |

| T2 | 11,570 | 8,975 |

| T3 | 7,805 | 3,242 |

| T4 | 25,285 | 20,329 |

| 2019 | ||

| T1 | 16,237 | 12,531 |

| T2 | 11,837 | 6,034 |

| T3 | 12,335 | 7,474 |

| T4 | 47,275 | 35,187 |

| 2020 | ||

| T1 | 19,445 | 3,090 |

| T2 | 20,718 | 13,705 |

| T3 | 17,775 | 7,929 |

| T4 | 57,780 | 49,102 |

| 2021 | ||

| T1 | 74,284 | 59,621 |

| T2 | 59,086 | 40,191 |

| T3 | 46,624 | 36,033 |

| T4 | 84,095 | 76,630 |

| 2022 | ||

| T1 | 46,546 | 30,516 |

| T2 | -15,164 | -21,314 |

| T3 | -13,425 | -18,233 |

| T4 | 15,723 | -2,916 |

| Source : Statistique Canada, « Une vue d'ensemble des révisions apportées aux comptes financiers et du patrimoine, 1990 à 2023 », Les nouveautés en matière de comptes économiques canadiens (13-605-X), 2023. | ||

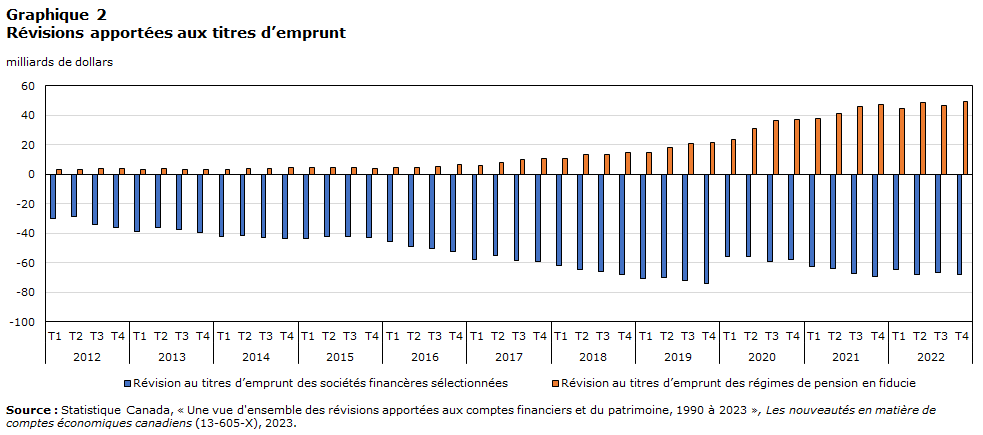

Titres d’emprunt

Statistique Canada produit des statistiques sur les titres financiers dans le cadre des programmes mensuels et trimestriels de statistiques sur les titres financiers. Cela comprend les titres de créance comme les obligations, le papier commercial et les actions comme les actions cotées en bourse. Pour assurer la correspondance entre les CFP et le programme de statistiques sur les titres financiers, les renseignements de ce dernier sont intégrés dans les estimations trimestrielles des CFP à la fois en valeur marchande et en valeur nominale. Cependant, il reste des secteurs où la cohérence entre ces deux programmes fait toujours l’objet d’améliorations. Dans les CFP, il a été constaté que certains secteurs contenaient des véhicules de financement avec des passifs en titres qui étaient déjà consolidés dans le secteur des régimes de retraite en fiducie. Les entités touchées ont été trouvées parmi les auxiliaires financiers, les courtiers en valeurs mobilières et en produits financiers dérivés, les institutions financières captives et les prêteurs. Toutefois, les révisions découlant du reclassement de ces entités n’ont pas entièrement compensé les secteurs touchés, puisque les estimations du programme des statistiques sur les valeurs mobilières n’avaient pas encore été entièrement intégrées pour les émetteurs de titres valides qui restaient.

Description du graphique 2

| Révision au titres d’emprunt des sociétés financères sélectionnées | Révision au titres d’emprunt des régimes de pension en fiducie | |

|---|---|---|

| milliards de dollars | ||

| 2012 | ||

| T1 | -29,886 | 3,430 |

| T2 | -28,603 | 3,113 |

| T3 | -33,994 | 3,918 |

| T4 | -36,372 | 3,551 |

| 2013 | ||

| T1 | -38,773 | 3,192 |

| T2 | -36,268 | 3,597 |

| T3 | -37,732 | 3,480 |

| T4 | -39,737 | 3,300 |

| 2014 | ||

| T1 | -42,131 | 3,370 |

| T2 | -41,589 | 4,117 |

| T3 | -42,770 | 4,118 |

| T4 | -43,480 | 4,722 |

| 2015 | ||

| T1 | -43,910 | 4,797 |

| T2 | -42,203 | 4,628 |

| T3 | -42,249 | 4,650 |

| T4 | -42,866 | 4,185 |

| 2016 | ||

| T1 | -45,896 | 4,458 |

| T2 | -49,034 | 4,326 |

| T3 | -50,664 | 5,562 |

| T4 | -52,746 | 6,407 |

| 2017 | ||

| T1 | -57,796 | 6,240 |

| T2 | -54,954 | 8,020 |

| T3 | -58,236 | 10,137 |

| T4 | -59,120 | 10,598 |

| 2018 | ||

| T1 | -61,686 | 10,632 |

| T2 | -64,944 | 13,270 |

| T3 | -65,754 | 13,081 |

| T4 | -68,170 | 14,716 |

| 2019 | ||

| T1 | -70,624 | 14,916 |

| T2 | -70,349 | 18,199 |

| T3 | -72,404 | 20,522 |

| T4 | -74,371 | 21,609 |

| 2020 | ||

| T1 | -55,898 | 23,338 |

| T2 | -55,978 | 31,189 |

| T3 | -59,199 | 36,537 |

| T4 | -57,665 | 37,215 |

| 2021 | ||

| T1 | -62,495 | 37,782 |

| T2 | -64,036 | 41,218 |

| T3 | -67,220 | 45,832 |

| T4 | -69,528 | 47,151 |

| 2022 | ||

| T1 | -64,360 | 44,534 |

| T2 | -67,856 | 48,981 |

| T3 | -66,768 | 46,651 |

| T4 | -67,885 | 49,561 |

| Source : Statistique Canada, « Une vue d'ensemble des révisions apportées aux comptes financiers et du patrimoine, 1990 à 2023 », Les nouveautés en matière de comptes économiques canadiens (13-605-X), 2023. | ||

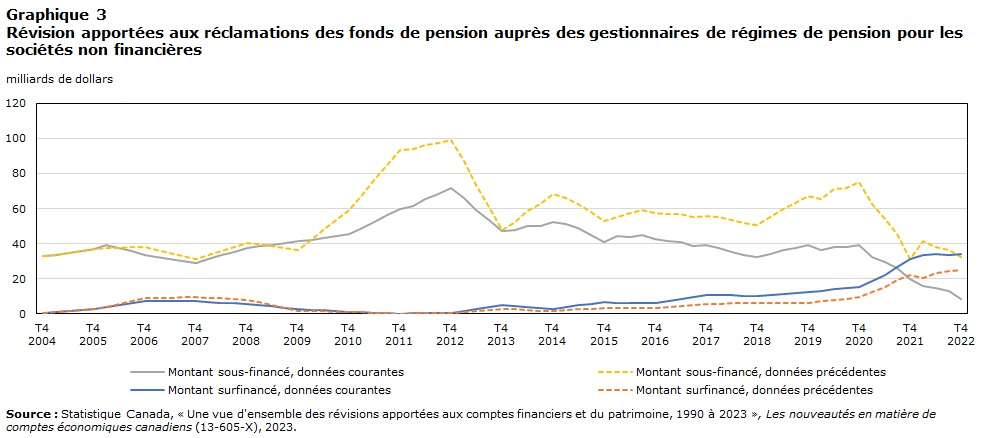

Régimes de retraite

Le patrimoine des régimes de retraite est une composante essentielle et croissante de la valeur nette des ménages. Un examen exhaustif des méthodologies utilisées pour estimer les entrées et les sorties des régimes de retraite, la situation de financement, les droits à pension et le patrimoine financier est en cours. Ces révisions actuelles sont liées à la mesure de la situation de financement des régimes à prestations déterminées dans le secteur des sociétés non financières.

Pour la diffusion du troisième trimestre des comptes du bilan national, la série « Réclamations des fonds de pension auprès des gestionnaires de régimes de pension » a été révisée afin d’y intégrer les renseignements mis à jour sur les droits aux régimes de retraite (c.-à-d. les passifs des pensionnés) et la situation de financement des régimes de retraite. Cette série représente un actif du secteur des régimes de retraite en fiducie si les régimes sont sous-capitalisés (des réclamations des fonds de pension auprès des gestionnaires de régimes de pension) ou un passif de ce même secteur si les régimes sont trop capitalisés (des réclamations des gestionnaires de régimes de pension auprès des fonds de pension). Ces situations de financement varient, car les régimes de retraite cherchent à éliminer tout écart important entre leurs actifs et leurs passifs au moyen de divers mécanismes, y compris en améliorant le rendement des placements, en augmentant les cotisations ou en exigeant des paiements complémentaires.

Description du graphique 3

| Montant surfinancé, données courantes | Montant sous-financé, données précédentes | Montant surfinancé, données courantes | Montant surfinancé, données précédentes | |

|---|---|---|---|---|

| milliards de dollars | ||||

| 2004 | ||||

| T4 | 32,772 | 32,772 | 0,564 | 0,564 |

| 2005 | ||||

| T1 | 33,803 | 33,803 | 0,941 | 1,087 |

| T2 | 34,872 | 34,872 | 1,588 | 1,610 |

| T3 | 36,096 | 36,096 | 2,235 | 2,133 |

| T4 | 37,155 | 37,155 | 2,880 | 2,654 |

| 2006 | ||||

| T1 | 39,386 | 37,502 | 3,946 | 4,198 |

| T2 | 37,494 | 37,762 | 5,012 | 5,742 |

| T3 | 35,634 | 38,054 | 6,078 | 7,286 |

| T4 | 33,767 | 38,339 | 7,141 | 8,828 |

| 2007 | ||||

| T1 | 32,658 | 36,621 | 7,142 | 9,009 |

| T2 | 31,547 | 34,901 | 7,143 | 9,190 |

| T3 | 30,400 | 33,145 | 7,144 | 9,371 |

| T4 | 29,251 | 31,385 | 7,141 | 9,551 |

| 2008 | ||||

| T1 | 31,284 | 33,655 | 6,774 | 9,187 |

| T2 | 33,379 | 35,987 | 6,407 | 8,823 |

| T3 | 35,449 | 38,294 | 6,040 | 8,459 |

| T4 | 37,519 | 40,599 | 5,672 | 8,092 |

| 2009 | ||||

| T1 | 38,494 | 39,552 | 4,965 | 6,546 |

| T2 | 39,446 | 38,482 | 4,258 | 5,000 |

| T3 | 40,396 | 37,410 | 3,551 | 3,454 |

| T4 | 41,346 | 36,340 | 2,845 | 1,910 |

| 2010 | ||||

| T1 | 42,357 | 42,011 | 2,430 | 1,728 |

| T2 | 43,373 | 47,687 | 2,015 | 1,546 |

| T3 | 44,390 | 53,364 | 1,600 | 1,364 |

| T4 | 45,406 | 59,037 | 1,180 | 1,179 |

| 2011 | ||||

| T1 | 49,075 | 67,686 | 0,886 | 0,885 |

| T2 | 52,605 | 76,196 | 0,592 | 0,591 |

| T3 | 56,135 | 84,706 | 0,298 | 0,297 |

| T4 | 59,661 | 93,214 | 0,217 | 0,000 |

| 2012 | ||||

| T1 | 61,624 | 93,611 | 0,466 | 0,474 |

| T2 | 65,701 | 96,148 | 0,600 | 0,600 |

| T3 | 68,412 | 97,306 | 0,572 | 0,572 |

| T4 | 71,499 | 98,841 | 0,356 | 0,356 |

| 2013 | ||||

| T1 | 66,137 | 86,791 | 1,471 | 0,979 |

| T2 | 59,264 | 73,268 | 2,595 | 1,611 |

| T3 | 53,524 | 60,859 | 3,713 | 2,237 |

| T4 | 46,990 | 47,656 | 4,865 | 2,897 |

| 2014 | ||||

| T1 | 47,883 | 52,420 | 4,390 | 2,595 |

| T2 | 49,919 | 58,341 | 3,890 | 2,268 |

| T3 | 50,338 | 62,638 | 3,394 | 1,945 |

| T4 | 52,173 | 68,352 | 2,894 | 1,619 |

| 2015 | ||||

| T1 | 51,091 | 66,127 | 3,880 | 2,149 |

| T2 | 48,908 | 62,805 | 4,828 | 2,641 |

| T3 | 45,038 | 57,794 | 5,748 | 3,105 |

| T4 | 41,117 | 52,730 | 6,695 | 3,599 |

| 2016 | ||||

| T1 | 44,510 | 55,296 | 6,470 | 3,498 |

| T2 | 44,062 | 57,311 | 6,303 | 3,419 |

| T3 | 44,833 | 58,900 | 6,129 | 3,351 |

| T4 | 42,863 | 57,748 | 5,987 | 3,313 |

| 2017 | ||||

| T1 | 41,740 | 57,154 | 7,255 | 3,889 |

| T2 | 41,186 | 57,129 | 8,494 | 4,484 |

| T3 | 38,572 | 55,044 | 9,780 | 5,102 |

| T4 | 39,010 | 56,014 | 11,023 | 5,678 |

| 2018 | ||||

| T1 | 37,572 | 54,932 | 10,741 | 5,821 |

| T2 | 35,531 | 53,247 | 10,550 | 6,105 |

| T3 | 33,418 | 51,490 | 10,337 | 6,342 |

| T4 | 32,179 | 50,607 | 9,939 | 6,397 |

| 2019 | ||||

| T1 | 34,356 | 55,131 | 10,540 | 6,356 |

| T2 | 36,569 | 59,939 | 11,157 | 6,387 |

| T3 | 37,383 | 63,224 | 11,805 | 6,421 |

| T4 | 39,109 | 67,420 | 12,480 | 6,480 |

| 2020 | ||||

| T1 | 36,493 | 65,506 | 13,306 | 7,269 |

| T2 | 38,104 | 71,006 | 13,956 | 7,956 |

| T3 | 38,225 | 71,712 | 14,718 | 8,718 |

| T4 | 39,400 | 74,963 | 15,476 | 9,476 |

| 2021 | ||||

| T1 | 32,482 | 62,520 | 18,870 | 12,410 |

| T2 | 29,380 | 54,013 | 22,330 | 15,505 |

| T3 | 26,115 | 45,248 | 26,609 | 19,362 |

| T4 | 20,019 | 31,544 | 31,224 | 21,890 |

| 2022 | ||||

| T1 | 16,187 | 41,790 | 33,453 | 20,229 |

| T2 | 14,502 | 38,321 | 34,324 | 23,334 |

| T3 | 13,184 | 36,516 | 33,490 | 24,342 |

| T4 | 8,328 | 32,361 | 34,114 | 24,786 |

| Source : Statistique Canada, « Une vue d'ensemble des révisions apportées aux comptes financiers et du patrimoine, 1990 à 2023 », Les nouveautés en matière de comptes économiques canadiens (13-605-X), 2023. | ||||

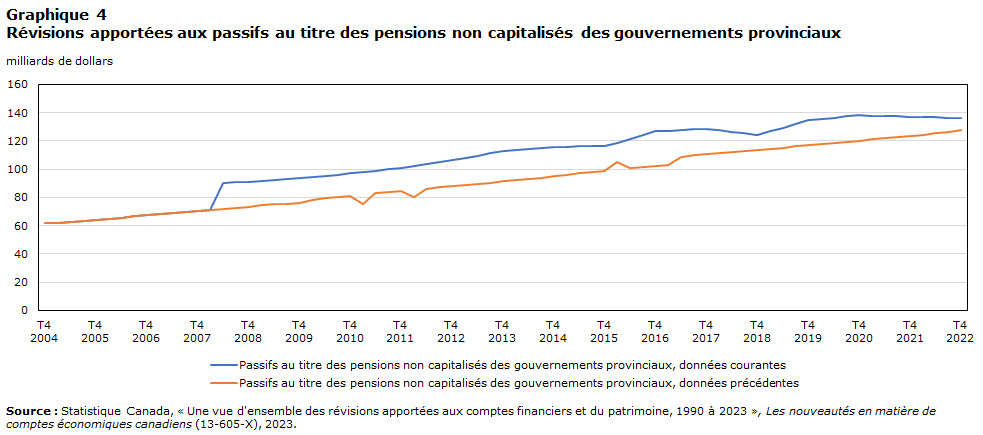

En revanche, certains régimes de retraite ne sont pas gérés en fiducie et ne sont pas capitalisés (c.-à-d. qu’ils fonctionnent selon un mode de paiement à l’utilisation). Toutefois, les droits à pension (passifs) sont toujours estimés dans les CBN pour ces régimes. Dans le secteur des administrations publiques provinciales, les passifs au titre de pensions non capitalisés ont été examinés à l’aide des données des comptes publics disponibles pour compléter les données statistiques de finances publiques, qui commencent au deuxième trimestre de 2008. Ces régimes ont été examinés conformément aux normes comptables nationales pour les mesures actuarielles des passifs au titre des pensions afin d’obtenir une estimation plus exacte de ces passifs non capitalisés dans les CBN. Dans l’ensemble, cette meilleure distinction de la situation de financement permettra de brosser un portrait plus exact de la situation financière des régimes de retraite au Canada.

Description du graphique 4

| Passifs au titre des pensions non capitalisés des gouvernements provinciaux, données courantes | Passifs au titre des pensions non capitalisés des gouvernements provinciaux, données précédentes | |

|---|---|---|

| milliards de dollars | ||

| 2004 | ||

| T4 | 61,616 | 61,616 |

| 2005 | ||

| T1 | 62,075 | 62,075 |

| T2 | 62,713 | 62,713 |

| T3 | 63,419 | 63,419 |

| T4 | 64,054 | 64,054 |

| 2006 | ||

| T1 | 64,937 | 64,937 |

| T2 | 65,569 | 65,569 |

| T3 | 66,692 | 66,692 |

| T4 | 67,367 | 67,367 |

| 2007 | ||

| T1 | 67,968 | 67,968 |

| T2 | 68,660 | 68,660 |

| T3 | 69,517 | 69,517 |

| T4 | 70,251 | 70,251 |

| 2008 | ||

| T1 | 71,285 | 71,285 |

| T2 | 90,174 | 72,174 |

| T3 | 90,844 | 72,844 |

| T4 | 90,879 | 73,422 |

| 2009 | ||

| T1 | 91,440 | 74,371 |

| T2 | 92,114 | 75,031 |

| T3 | 92,788 | 75,704 |

| T4 | 93,461 | 76,355 |

| 2010 | ||

| T1 | 94,307 | 78,317 |

| T2 | 95,239 | 79,398 |

| T3 | 96,170 | 80,503 |

| T4 | 97,102 | 81,317 |

| 2011 | ||

| T1 | 98,012 | 75,046 |

| T2 | 98,943 | 82,887 |

| T3 | 99,872 | 83,703 |

| T4 | 100,800 | 84,522 |

| 2012 | ||

| T1 | 102,257 | 80,610 |

| T2 | 103,623 | 86,302 |

| T3 | 104,990 | 87,072 |

| T4 | 106,356 | 87,796 |

| 2013 | ||

| T1 | 108,030 | 88,680 |

| T2 | 109,688 | 89,316 |

| T3 | 111,346 | 90,394 |

| T4 | 113,001 | 91,354 |

| 2014 | ||

| T1 | 113,779 | 92,480 |

| T2 | 114,520 | 93,191 |

| T3 | 115,260 | 94,106 |

| T4 | 116,000 | 94,988 |

| 2015 | ||

| T1 | 116,080 | 95,893 |

| T2 | 116,148 | 96,998 |

| T3 | 116,215 | 98,009 |

| T4 | 116,281 | 98,928 |

| 2016 | ||

| T1 | 118,933 | 105,415 |

| T2 | 121,560 | 100,714 |

| T3 | 124,186 | 101,424 |

| T4 | 126,813 | 102,127 |

| 2017 | ||

| T1 | 127,241 | 102,969 |

| T2 | 127,713 | 108,927 |

| T3 | 128,184 | 109,845 |

| T4 | 128,654 | 110,822 |

| 2018 | ||

| T1 | 127,652 | 111,561 |

| T2 | 126,595 | 112,216 |

| T3 | 125,536 | 112,900 |

| T4 | 124,480 | 113,594 |

| 2019 | ||

| T1 | 126,991 | 114,408 |

| T2 | 129,531 | 115,183 |

| T3 | 132,071 | 116,141 |

| T4 | 134,610 | 116,924 |

| 2020 | ||

| T1 | 135,578 | 117,675 |

| T2 | 136,498 | 118,349 |

| T3 | 137,418 | 119,415 |

| T4 | 138,338 | 120,180 |

| 2021 | ||

| T1 | 137,933 | 121,092 |

| T2 | 137,656 | 121,931 |

| T3 | 137,379 | 122,872 |

| T4 | 137,104 | 123,658 |

| 2022 | ||

| T1 | 136,984 | 124,521 |

| T2 | 136,729 | 125,518 |

| T3 | 136,473 | 126,715 |

| T4 | 136,218 | 127,681 |

| Source : Statistique Canada, « Une vue d'ensemble des révisions apportées aux comptes financiers et du patrimoine, 1990 à 2023 », Les nouveautés en matière de comptes économiques canadiens (13-605-X), 2023. | ||

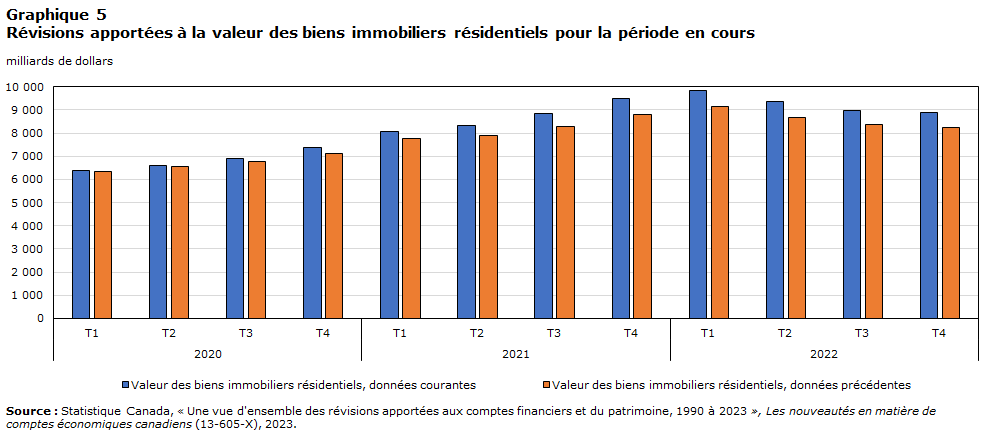

Immobilier

La valeur des biens immobiliers a été un sujet important au cours des dernières années en raison des changements dans l’abordabilité et du rythme des emprunts hypothécaires. Dans la diffusion du troisième trimestre des CBN, les données de référence annuelles du Programme des valeurs des propriétés ont été intégrées pour les biens immobiliers résidentiels. Le graphique 5 illustre l’incidence de l’intégration de ces données de référence.

Description du graphique 5

| Valeur des biens immobiliers résidentiels, données courantes | Valeur des biens immobiliers résidentiels, données précédentes | |

|---|---|---|

| milliards de dollars | ||

| 2020 | ||

| T1 | 6 376 | 6 345 |

| T2 | 6 611 | 6 547 |

| T3 | 6 882 | 6 779 |

| T4 | 7 359 | 7 105 |

| 2021 | ||

| T1 | 8 062 | 7 753 |

| T2 | 8 333 | 7 916 |

| T3 | 8 841 | 8 263 |

| T4 | 9 487 | 8 818 |

| 2022 | ||

| T1 | 9 834 | 9 141 |

| T2 | 9 345 | 8 686 |

| T3 | 8 983 | 8 350 |

| T4 | 8 868 | 8 242 |

| Source : Statistique Canada, « Une vue d'ensemble des révisions apportées aux comptes financiers et du patrimoine, 1990 à 2023 », Les nouveautés en matière de comptes économiques canadiens (13-605-X), 2023. | ||

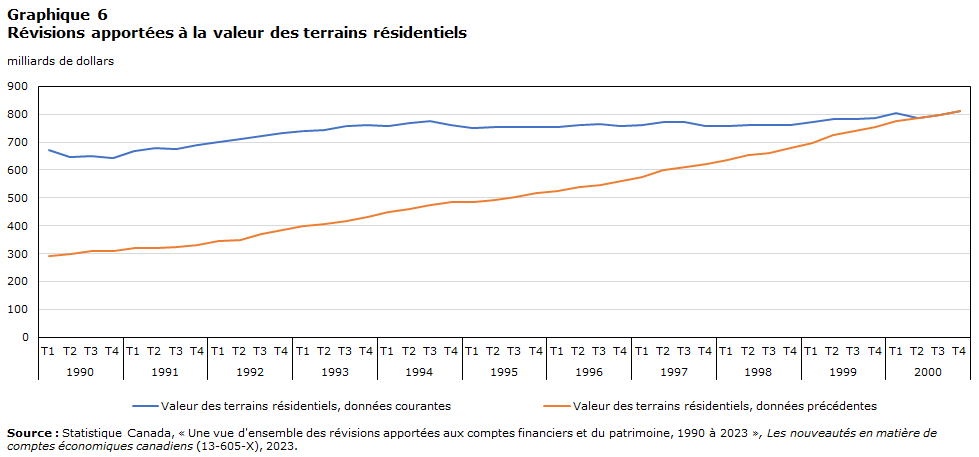

Pour la période allant de 1990 à 2000, la série sur les biens immobiliers résidentiels, constituée des logements et des terrains supportant des logements, était sous-estimée en raison du recours à une méthode de rétropolation qui ne permettait pas d’obtenir la couverture complète des logements pour évaluer les terrains supportant des logements au Canada. Le compte de logements utilisé antérieurement pour le calcul des Comptes du bilan national ne représentait qu’un sous-ensemble du nombre de logements du Recensement de 1991 (le nombre de logements lui-même n’a pas changé). L’estimation de la valeur des terres a été révisée pour tenir compte de tous les logements et a été couplée au reste de la série chronologique. La variation du niveau au cours de cette période indique une plus faible augmentation du prix implicite du parc de biens immobiliers résidentiels au Canada par rapport à ce qui a été publié à l’origine.

Description du graphique 6

| Valeur des terrains résidentiels, données courantes | Valeur des terrains résidentiels, données précédentes | |

|---|---|---|

| milliards de dollars | ||

| 1990 | ||

| T1 | 670,451 | 290,516 |

| T2 | 646,471 | 299,924 |

| T3 | 648,678 | 308,442 |

| T4 | 641,975 | 310,829 |

| 1991 | ||

| T1 | 668,810 | 319,635 |

| T2 | 677,210 | 320,355 |

| T3 | 674,180 | 325,145 |

| T4 | 688,977 | 332,314 |

| 1992 | ||

| T1 | 700,996 | 345,484 |

| T2 | 711,219 | 350,209 |

| T3 | 721,504 | 370,949 |

| T4 | 733,200 | 382,823 |

| 1993 | ||

| T1 | 740,492 | 397,471 |

| T2 | 744,851 | 407,422 |

| T3 | 758,057 | 415,871 |

| T4 | 761,230 | 432,946 |

| 1994 | ||

| T1 | 758,263 | 450,867 |

| T2 | 768,187 | 460,125 |

| T3 | 775,230 | 474,071 |

| T4 | 760,267 | 483,657 |

| 1995 | ||

| T1 | 751,856 | 485,301 |

| T2 | 752,855 | 492,019 |

| T3 | 755,575 | 504,251 |

| T4 | 752,540 | 515,989 |

| 1996 | ||

| T1 | 753,139 | 526,004 |

| T2 | 761,243 | 539,859 |

| T3 | 765,760 | 544,884 |

| T4 | 758,614 | 560,809 |

| 1997 | ||

| T1 | 762,175 | 575,897 |

| T2 | 771,365 | 601,568 |

| T3 | 771,228 | 612,092 |

| T4 | 756,940 | 620,525 |

| 1998 | ||

| T1 | 758,693 | 635,527 |

| T2 | 761,160 | 654,844 |

| T3 | 759,632 | 660,254 |

| T4 | 759,646 | 678,094 |

| 1999 | ||

| T1 | 772,935 | 696,602 |

| T2 | 781,928 | 723,959 |

| T3 | 784,278 | 738,787 |

| T4 | 786,339 | 755,425 |

| 2000 | ||

| T1 | 803,438 | 775,866 |

| T2 | 787,985 | 787,985 |

| T3 | 798,126 | 798,126 |

| T4 | 810,405 | 810,405 |

| Source : Statistique Canada, « Une vue d'ensemble des révisions apportées aux comptes financiers et du patrimoine, 1990 à 2023 », Les nouveautés en matière de comptes économiques canadiens (13-605-X), 2023. | ||

| Révision | Description du changement |

|---|---|

| Actions non cotées en bourse | En 2021, une nouvelle méthodologie a été établie pour mieux estimer les secteurs de l’économie qui détenaient des actions non cotées en bourse liées à des sociétés canadiennes sous contrôle privé. Cette méthodologie a entraîné des révisions à la hausse de la valeur des actions non cotées en bourse détenues par les ménages. Au cours de la dernière année, des travaux supplémentaires ont été entrepris pour valider et préciser davantage les résultats de cette méthodologie. Par conséquent, des révisions sont apportées aux passifs et aux avoirs de plusieurs secteurs en actions non cotées. |

| Ressources naturelles | La valeur des ressources naturelles, un élément clé de la richesse du Canada, a été révisée en raison de la mise à jour des données de référence sur la production des industries des ressources et les coûts d’extraction connexes. Cette information est utilisée pour obtenir une mesure de la rente des ressources, qui constitue la base de l’évaluation des ressources naturelles dans les CBN. Comme la méthode d’estimation des ressources naturelles tient compte de cette rente des ressources sur toute la durée de vie des réserves d’un produit de base, des petites révisions des revenus et des dépenses peuvent entraîner des révisions beaucoup plus importantes de la valeur marchande de l’actif figurant au bilan. Pour obtenir plus de renseignements sur la méthodologie utilisée pour estimer le patrimoine en ressources naturelles dans les comptes du bilan national, veuillez consulter Statistiques sur le patrimoine en ressources naturelles dans les comptes du bilan national . |

| Révisions des autres comptes à recevoir et des autres comptes à payer | En général, la catégorie des autres comptes à recevoir et des autres comptes à payer comprend une grande variété de valeurs et d’opérations diverses qui ne sont incluses dans aucune des autres catégories d’actifs ou de passifs financiers. De plus, des efforts continus ont été déployés pour séparer les articles connus afin d’aider à réduire la taille de cette catégorie fourre-tout. On travaille continuellement sur cette catégorie, et les utilisateurs peuvent s’attendre à des améliorations futures. |

| Source : Statistique Canada, « Un aperçu des révisions apportées aux comptes financiers et du patrimoine, 1990 à 2023 », Les nouveautés en matière de comptes économiques canadiens (13-605-X), 2023. | |

Annexe A : Taxonomie des révisions

La révision complète du SCCM englobe normalement six types de révisions : les révisions conceptuelles, les révisions méthodologiques, les révisions des classifications, les révisions statistiques, les révisions de la présentation et les révisions du contenu.

- Les révisions conceptuelles reflètent les changements concernant ce qui est mesuré. Par exemple, les concepts fondamentaux des comptes macroéconomiques comprennent les concepts de frontière de la production, de consommation, d’unités institutionnelles, etc. Toute modification de ces définitions ou l’ajout d’un nouveau concept est considéré comme une révision conceptuelle.

- Les révisions méthodologiques reflètent les changements apportés à la façon dont les choses sont mesurées ou aux méthodes utilisées pour produire les comptes. Par exemple, la déflation, la désaisonnalisation, l’étalonnage et la modélisation sont des méthodes fréquemment utilisées en comptabilité macroéconomique. Tout changement apporté à ces méthodes ou l’élaboration de nouvelles méthodes est considéré comme une révision méthodologique.

- Les révisions des classifications ont lieu lorsque les systèmes de classification (actifs, industries, produits, consommation, etc.) qui sous-tendent les comptes macroéconomiques sont mis à jour. Les révisions des classifications sont nécessaires pour s’assurer que la présentation des comptes macroéconomiques reflète la structure économique et sociale courante.

- Les révisions statistiques ont lieu quand de nouvelles sources de données (généralement de plus haute qualité) sont intégrées dans les comptes macroéconomiques.

- Les révisions de la présentation ont lieu quand la façon dont les données sont présentées ou les termes utilisés pour décrire les données sont mis à jour, ou lorsque des données supplémentaires sont fournies. Ces révisions sont généralement faites pour correspondre à la terminologie internationale ou pour rendre les données plus intuitives pour les utilisateurs.

- Les révisions du contenu reflètent les changements concernant la quantité de détails présentés pour un compte particulier ou un ensemble de statistiques macroéconomiques.

- Date de modification :