Octobre 2022

Numéro de projet : 80590-130

Table des matières

- Résumé

- Conformité aux normes professionnelles

- Introduction

- Constatations, recommandations et réponse de la direction

- Annexes

Résumé

Statistique Canada a lancé son programme de modernisation en 2017-2018, dont la vision est de lui permettre de respecter son engagement constant d'accroître la pertinence, de mettre en œuvre des opérations plus efficientes et efficaces, d'avoir un effectif à haut rendement dans une société axée sur les données et de démontrer une saine gestion des ressources publiques. Dans le cadre de ses efforts de modernisation, l'organisme a mis en œuvre de nombreuses initiatives majeures et complexes favorisant la transformation et l'innovation. Le plan d'investissement de Statistique Canada énonce les investissements prévus de l'organisme, qui comprennent environ 205,3 millions de dollars, entre 2022-2023 et 2026-2027, destinés aux dépenses liées à 57 projets qui sont prévus ou en cours. La bonne exécution de ces projets permet à l'organisme non seulement de continuer à fournir des données de haute qualité, mais aussi de remplir son mandat et de s'acquitter de sa responsabilité de veiller à ce que les Canadiens accèdent aux renseignements dont ils ont besoin, et ce, tout en maintenant la norme élevée de confiance à laquelle les Canadiens s'attendent.

Les projets au sein du gouvernement fédéral sont assujettis à la Politique sur la planification et la gestion des investissements et à la Directive sur la gestion de projets et programmes du Conseil du Trésor du Canada (CT). À Statistique Canada, les projets sont orientés au moyen du Cadre de gestion des projets de l'organisme (CGPO), qui regroupe un ensemble de processus, de lignes directrices, de modèles et d'outils normalisés de gestion de projet, qui sont utilisés pour mettre en œuvre, planifier, exécuter, contrôler et terminer un projet. Le CGPO fournit également un processus structuré pour la gouvernance, l'établissement des points de contrôle et l'approbation des projets.

Le CGPO a été mis au point par le Bureau de gestion des projets de l'organisme (BGPO), qui fait partie de la Division de la planification et du rendement des activités (DPRA) du Secteur des stratégies et de la gestion intégrées. Le BGPO a pour mandat d'assurer un leadership par la formulation d'avis stratégiques et la prestation de formation et de soutien pour l'élaboration et la mise en œuvre de processus de gestion de projet communs, ainsi que par l'élaboration d'outils à utiliser dans tous les projets. Ces outils et processus visent à garantir l'exécution des projets dans les délais voulus, dans le respect du budget et de la portée, en conformité avec les normes de qualité.

Conformément aux exigences prévues par la politique du CT, il incombe aux administrateurs généraux de veiller à ce que leur organisation soit bien évaluée pour déterminer la catégorie de capacité de gestion de projet aux fins du pouvoir d'approbation des projets et d'autorisation des dépenses connexes. En 2022, Statistique Canada a demandé avec succès le renouvellement de sa note obtenue à l'évaluation de la capacité organisationnelle de gestion de projets de 3 (Évolutionnaire), ce qui indique que l'organisme a la capacité de mener à bien des projets comportant un niveau d'évaluation de la complexité et des risques relatifs au projet équivalent à 3 ou moins, sans avoir à obtenir l'approbation du CT.

Pourquoi est-ce important?

De nombreux projets sont caractérisés par des interdépendances internes et auront des répercussions fondamentales sur les activités et les produits de Statistique Canada. Des préoccupations ont été soulevées quant au fait que l'organisme risque de ne pas produire les résultats souhaités dans certains cas. Les interviews et les recherches menées au cours de l'étape de la planification de l'audit ont permis de déterminer cinq éléments ciblés qui peuvent aider à assurer la réussite d'un projet : la gestion des résultats, la gestion des interdépendances, la gestion du changement, la gouvernance et la surveillance ainsi que l'amélioration continue. Pour fournir des renseignements sur ces domaines, l'équipe d'audit a sélectionné trois grands projets en cours, relevant de différents secteurs de l'organisme, qui seront examinés dans une étude de cas.

Les résultats de projet constituent les améliorations mesurables à la suite des projets, qui contribuent à la réalisation d'un ou de plusieurs objectifs organisationnels. Ils sont différents des extrants des projets, qui correspondent aux produits livrables que des projets produisent, par exemple, un système nouveau, amélioré ou mis à niveau. Les résultats de projet peuvent être quantitatifs directs (comme des économies de main-d'œuvre ou d'autres économies directes), quantitatifs indirects ou qualitatifs. Bien que les résultats réels des projets doivent être spécifiques, des exemples de types de résultats possibles (c'est-à-dire, les avantages) comprennent une élimination du chevauchement des tâches, une diminution du délai de recherche documentaire, une diminution du soutien contractuel temporaire, une diminution des frais et du temps nécessaires à la formation, une diminution du taux d'absentéisme, une augmentation de la satisfaction de la clientèle, une diminution du délai de réponse aux demandes de service, une augmentation de la disponibilité de renseignements de gestion, une augmentation du niveau d'intégrité des données et une augmentation de l'efficacité de la prise de décisions. Les résultats devraient également être liés aux objectifs à plus long terme de l'organisation, y compris les objectifs stratégiques, ce qui permettra, en fin de compte, d'améliorer les services et de procurer d'autres avantages pour les Canadiens. Ces résultats doivent être établis et compris dès le début d'un projet, de manière à garantir une bonne compréhension des objectifs généraux et à permettre la mesure du succès.

La plupart des grands projets dépendent souvent d'autres projets ou initiatives pour disposer des capacités habilitantes qui sont essentielles à la réussite de leur mise en œuvre. Souvent, ces mêmes grands projets apportent également des capacités habilitantes à d'autres projets ou initiatives. Il est primordial de comprendre, de surveiller et de coordonner les interdépendances des projets pour garantir l'optimisation organisationnelle, minimiser les retards et éviter le chevauchement des efforts.

La réalisation et la mise en œuvre de grands projets entraînent souvent des modifications importantes aux systèmes et aux processus. Pour que ces modifications soient intégrées avec succès et qu'elles donnent les résultats escomptés, les employés doivent s'adapter. La gestion du changement consiste à gérer le côté humain des initiatives de changement au sein des organisations et est bien plus qu'un simple acte de communication. Les employés doivent participer au changement, au lieu de se le faire dicter par d'autres. La mise en place de pratiques de gestion participative du changement permet aux employés de contribuer et de se sentir parties prenantes, de maximiser les bénéfices des états futurs et de favoriser une culture organisationnelle d'appartenance et de confiance.

Un comité directeur de projet est un organe directeur auquel il incombe de surveiller et d'appuyer un projet pour s'assurer qu'il reste sur la bonne voie relativement à l'atteinte de ses résultats escomptés. Les membres du comité représentent les divers groupes d'intervenants qui sont touchés par le projet et qui devraient avoir tout intérêt à assurer son succès. Pour être efficaces, les comités directeurs de projet doivent être formés des membres appropriés, exercer des responsabilités claires et être en mesure de surveiller adéquatement l'ensemble du projet.

L'amélioration continue consiste à recueillir et à partager régulièrement les leçons apprises pour reproduire les bonnes pratiques et éviter de répéter les erreurs du passé. Pour améliorer la probabilité de réussite de la réalisation de projets, ces renseignements doivent être analysés afin de trouver des solutions à d'éventuels problèmes systémiques et obstacles qui dépassent le cadre d'un projet unique.

Conclusion générale

Statistique Canada a mis en place des processus et des mécanismes pour faciliter la réalisation de grands projets et a mis en œuvre avec succès de nombreuses initiatives importantes et complexes dans le cadre de son programme de modernisation. À l'avenir, l'organisme devrait étudier les possibilités de renforcer son cadre de contrôle de gestion pour la réalisation de grands projets, particulièrement dans les domaines de l'identification des résultats et des interdépendances, de la gestion du changement, de la gouvernance et de la surveillance. Cette approche aidera à améliorer la probabilité de réussite de la réalisation de projets, y compris l'obtention des résultats attendus, la réalisation des avantages anticipés et la mesure de la réussite.

Principales constatations

Gestion des résultats

Certaines possibilités de renforcer les résultats de projet, les indicateurs de rendement clés et les cibles de rendement ont été observées pour les trois principaux projets en cours qui sont examinés. Il existe aussi des possibilités de surveiller plus activement les résultats de projets afin d'assurer leur pertinence et leur accessibilité continues, et de considérer les résultats comme un moyen d'évaluer l'état de santé des projets et de mesurer leur réussite.

Gestion des interdépendances

Bien qu'il existe des outils en place pour aider à gérer les interdépendances des projets, certaines limites ont été observées. L'organisme ne dispose pas encore d'approche holistique à l'égard des interdépendances des projets. La plupart des tâches d'identification, de suivi et de communication relatives aux interdépendances des projets, pour les trois grands projets en cours qui sont examinés, étaient effectuées sur une base ponctuelle et reposaient sur l'expérience de certaines personnes et leur connaissance de l'organisme.

Gestion du changement

Un cadre de gestion du changement organisationnel, offrant un ensemble d'outils et de techniques pour assurer une approche structurée, disciplinée et reproductible à la gestion du changement, n'est pas encore en place. Certaines activités de gestion du changement ont été menées dans le cadre des trois grands projets en cours examinés, bien qu'elles aient suscité un faible niveau d'engagement de la part des intervenants internes. Ces activités étaient également planifiées, développées et mises en œuvre sans suivre une approche structurée.

Gouvernance et surveillance

Les trois comités directeurs chargés de superviser et de soutenir les principaux projets en cours examinés — pour s'assurer qu'ils restent sur la voie de la réalisation de leurs résultats — comprenaient une forte représentation des divers groupes d'intervenants dans l'ensemble de l'organisme et se réunissaient fréquemment. Il semblerait aussi que les membres ont participé activement aux discussions des comités. Même si les cadres responsables recevaient des mises à jour régulières sur les projets par divers moyens, il n'était pas évident que les tableaux de bord mensuels des projets et les indicateurs de santé qu'ils renferment (c'est-à-dire, le coût, le calendrier, la portée, les problèmes et les risques) étaient régulièrement discutés lors des réunions du comité directeur.

Amélioration continue

Pour favoriser une amélioration continue, le BGPO tient à jour ses ressources. Les équipes de projet consignent les leçons apprises tout au long du cycle de vie des projets, et pas seulement à la fin de ceux-ci. Les principaux points à retenir des leçons apprises sont régulièrement communiqués à la haute direction. Ces renseignements servent à identifier les problèmes qui vont au-delà de la portée d'un projet unique et à trouver des solutions.

Conformité aux normes professionnelles

L'audit a été réalisé conformément aux Procédures obligatoires régissant l'audit interne au sein du gouvernement du Canada, qui comprennent les Normes internationales pour la pratique professionnelle de l'audit interne de l'Institute of Internal Auditors.

L'application de procédures d'audit suffisantes et appropriées et la collecte des éléments de preuve appuient l'exactitude des constatations et des conclusions du présent rapport et donnent une assurance de niveau audit. Les constatations et les conclusions sont fondées sur une comparaison des conditions, comme elles existaient à l'époque, au regard de critères d'audit préétablis. Les constatations et les conclusions s'appliquent à l'entité examinée pour la portée et la période de référence de l'audit.

Steven McRoberts

Dirigeant principal de l'audit et de l'évaluation

Introduction

Contexte

Statistique Canada produit une vaste gamme de produits et de services conçus pour satisfaire aux besoins en information des utilisateurs de données. Ces produits sont le résultat de centaines d'enquêtes et d'autres programmes, conjugués aux efforts considérables de ses employés. Les investissements prévus par l'organisme garantiront que tous ses produits et services offrent la meilleure valeur possible aux Canadiens. Statistique Canada a lancé son programme de modernisation en 2017-2018, dont la vision est de lui permettre de respecter son engagement constant d'accroître la pertinence, de mettre en œuvre des opérations plus efficientes et efficaces, d'avoir un effectif à haut rendement dans une société axée sur les données et de démontrer une saine gestion des ressources publiques. Statistique Canada a lancé son programme de modernisation en 2017-2018. Dans le cadre de ses efforts de modernisation, l'organisme a mis en œuvre de nombreuses initiatives majeures et complexes favorisant la transformation et l'innovation. Le plan d'investissement de Statistique Canada énonce les investissements prévus de l'organisme, qui comprennent environ 205,3 millions de dollars, entre 2022-2023 et 2026-2027, destinés aux dépenses liées à 57 projets qui sont prévus ou en cours. De ce montant, une somme de 128,4 millions de dollars était prévue dans les dépenses de 2022-2023. La bonne exécution de ces projets permet à l'organisme non seulement de continuer à fournir des données de haute qualité, mais aussi de remplir son mandat et de s'acquitter de sa responsabilité de veiller à ce que les Canadiens accèdent aux renseignements dont ils ont besoin, et ce, tout en maintenant la norme élevée de confiance à laquelle les Canadiens s'attendent.

Le Conseil du Trésor du Canada (CT) entend par « projet » une activité ou une série d'activités assortie d'une date de début et d'une date de fin. Un projet doit produire des extrants et des résultats définis, à l'appui d'un objectif de politique publique, selon un calendrier et un plan de ressources clairement établis, et respecter des paramètres précis en matière d'échéances, de coûts et de rendement. Les projets au sein du gouvernement fédéral sont assujettis à la Politique sur la planification et la gestion des investissements et à la Directive sur la gestion de projets et programmes du CT. À Statistique Canada, les projets sont orientés au moyen du Cadre de gestion des projets de l'organisme (CGPO), qui regroupe un ensemble de processus, de lignes directrices, de modèles et d'outils normalisés de gestion de projet, qui sont utilisés pour mettre en œuvre, planifier, exécuter, contrôler et terminer des projets. Le CGPO fournit également un processus structuré pour la gouvernance, l'établissement des points de contrôle et l'approbation des projets.

Le CGPO a été mis au point par le Bureau de gestion des projets de l'organisme (BGPO), qui fait partie de la DPRA du Secteur des stratégies et de la gestion intégrées. Le BGPO a pour mandat d'assurer un leadership par la formulation d'avis stratégiques et la prestation de formation et de soutien pour l'élaboration et la mise en œuvre de processus de gestion de projet communs, ainsi que par l'élaboration d'outils à utiliser dans tous les projets. Ces outils et processus visent à garantir l'exécution dans les délais voulus, dans le respect du budget et de la portée, en conformité avec les normes de qualité.

Conformément aux exigences de la politique du CT, il incombe aux administrateurs généraux de veiller à ce que leur organisation soit bien évaluée pour déterminer la catégorie de capacité de gestion de projet aux fins du pouvoir d'approbation des projets et d'autorisation des dépenses connexes. La catégorie de capacité organisationnelle de gestion de projet est habituellement évaluée tous les trois ans, normalement de concert avec le Plan d'investissement intégré de l'organisme. En 2018, Statistique Canada a reçu une note de 3 (Évolutionnaire) à l'évaluation de la capacité organisationnelle de gestion de projets, ce qui indique que l'organisme a la capacité de mener à bien des projets avec un niveau d'évaluation de la complexité et des risques de projet équivalent à 3 ou moins, sans avoir à obtenir l'approbation du CT. En 2022, l'organisme a demandé avec succès le renouvellement de son pouvoir délégué en matière de projets (c'est-à-dire, catégorie 3 [Évolutionnaire]).

Objectif de l'audit

Cet audit avait pour objectif de fournir une assurance raisonnable quant à la pertinence et à l'efficacité des processus et des mécanismes en place pour permettre l'exécution de grands projets et assurer l'intégration et la réalisation des avantages.

Portée

La portée de l'audit englobait un examen de certains éléments prévus dans le cadre de contrôle de la gestion de l'organisme pour la réalisation des grands projets : gestion des résultats, gestion des interdépendances, gestion du changement, gouvernance et surveillance, et amélioration continue.

Approche et méthodologie

Les travaux sur le terrain ont pris la forme d'un examen des processus, des activités et des outils applicables et d'une sélection de trois grands projets en cours, relevant de différents secteurs de l'organisme, qui seront soumis à une étude de cas. Les trois projets ont été sélectionnés selon une méthode d'échantillonnage libre parmi les 14 principaux investissements de l'organisme déclarés au Comité ministériel d'audit le 14 juin 2022, en tenant compte de la taille et de la complexité de chaque projet.

En plus de l'examen et de l'analyse des documents, des interviews ont été réalisées auprès de diverses personnes, notamment des parrains de projets, des gestionnaires de projets, des gestionnaires de portefeuille de secteur, le personnel clé de la DPRA et des membres de trois comités directeurs distincts (qui mènent leurs activités sans lien de dépendance avec les équipes de projet).

Autorité

L'audit a été mené en vertu des pouvoirs prévus dans le Plan intégré d'audit et d'évaluation fondé sur les risques de 2022-2023 à 2026-2027, qui a été approuvé par Statistique Canada.

Constatations, recommandations et réponse de la direction

Gestion des résultats

Certaines possibilités de renforcer les résultats de projet, les indicateurs de rendement clés et les cibles de rendement ont été observées pour les trois principaux projets en cours qui sont examinés. Il existe aussi des possibilités de surveiller plus activement les résultats de projet afin d'assurer leur pertinence et leur accessibilité continues, et de considérer les résultats comme un moyen d'évaluer l'état de santé des projets et de mesurer leur réussite.

Les résultats de projet n'étaient pas clairement définis avant le dépôt des demandes de financement initiales.

Les résultats de projet constituent les améliorations mesurables à la suite d'un projet, qui contribuent à la réalisation d'un ou de nombreux objectifs organisationnels. Ils sont différents des extrants des projets, qui correspondent aux produits livrables tangibles ou intangibles que les projets produisent, par exemple, un système nouveau, amélioré ou mis à niveau. Les résultats de projet peuvent être quantitatifs directs (comme des économies de main-d'œuvre ou d'autres économies directes), quantitatifs indirects ou qualitatifs. Bien que les résultats réels des projets doivent être spécifiques, des exemples de types de résultats possibles (c'est-à-dire, les avantages) comprennent une élimination du chevauchement des tâches, une diminution du délai de recherche documentaire, une diminution du soutien contractuel temporaire, une diminution des frais et du temps nécessaires à la formation, une diminution du taux d'absentéisme, une augmentation de la satisfaction de la clientèle, une diminution du délai de réponse aux demandes de service, une augmentation de la disponibilité de renseignements de gestion, une augmentation du niveau d'intégrité des données et une augmentation de l'efficacité de la prise de décisions. Les résultats devraient également être liés aux objectifs à plus long terme de l'organisation, y compris les objectifs stratégiques, ce qui permettra, en fin de compte, d'améliorer les services et de procurer d'autres avantages pour les Canadiens. Ces résultats doivent être définis tôt dans le cycle de vie d'un projet — avant que les fonds initiaux soient demandés dans une analyse de rentabilisation ou une présentation au CT — pour assurer une bonne compréhension des objectifs généraux et permettre de mesurer le succès.

La gestion des résultats de projet est une approche émergente qui se concentre sur l'harmonisation des résultats de projet et des stratégies opérationnelles afin de maximiser la valeur résultant des changements organisationnels. La gestion des résultats de projet constitue une partie importante de la pratique de la gestion de projet et établit le lien entre la réalisation des projets (extrants) et la réalisation de changements dans l'environnement opérationnel. Il s'agit de porter les mêmes énergies et la même rigueur à l'orientation du projet vers l'atteinte de résultats que la gestion du projet porte à la production d'un moyen ou d'un système dans les délais et les budgets prescrits. En fait, la gestion de projet s'applique seulement aux produits livrables du projet. Elle ne s'applique ni aux résultats eux-mêmes ni à la raison d'entreprendre l'initiative. En partie, la gestion des résultats de projet sert à assurer que les résultats de projet éclairent les décisions relatives aux investissements, que l'atteinte des résultats prévus de projet soit maximisée et que les investissements ajoutent une valeur opérationnelle.

En avril 2019, la nouvelle Directive sur la gestion de projets et programmes du CT est entrée en vigueur, laquelle a remplacé l'ancienne Politique sur la gestion des projets. En vertu de cette directive, l'organisme doit s'assurer que les avantages attendus (résultats) d'un projet sont clairement définis et mesurables en tant que données dans l'analyse de rentabilisation. Même ainsi, l'idée d'avoir des résultats de projet clairement définis ne date pas d'hier. En effet, conformément à l'Audit de la gestion des projets de 2015, « les gestionnaires de projet, les parrains des projets et les comités de surveillance devraient examiner les résultats opérationnels escomptés afin de s'assurer qu'ils donnent des explications détaillées des avantages du projet et qu'ils sont mesurables avant l'approbation de l'analyse de rentabilisation ».

L'équipe d'audit a examiné les analyses de rentabilisation approuvées (ou l'équivalent) pour les trois projets examinés et a constaté que deux d'entre elles n'avaient pas indiqué les résultats de projet — la section en question avait été laissée vide. Pour le troisième projet, les résultats ont été inclus dans l'analyse de rentabilisation. Néanmoins, il s'agissait simplement de résultats de haut niveau provenant du modèle logique de l'organisme (par exemple, « Les renseignements statistiques sont accessibles et consultés ») et n'étaient pas propres au projet.

Des possibilités de renforcer les résultats de projet et les mesures et cibles de rendement ont été observées.

La directive du CT de 2019 a également mis sur pied une exigence qui oblige les projets d'avoir en place un plan de réalisation des résultats au moment de leur approbation, et qui précise que ce plan doit être surveillé et mis à jour tout au long du cycle de vie du projet. En réponse, le BGPO a élaboré des lignes directrices sur la gestion des résultats de projet (deux parties), ainsi qu'un modèle et un guide du Plan de réalisation des résultats de projet (PRRP), tous faisant désormais partie du CGPO. Les projets doivent définir leurs résultats dans le modèle du PRRP durant l'évaluation du projet (étape 2), lors de l'élaboration de l'analyse de rentabilisation. Durant la planification du projet (étape 4), les projets doivent inclure des indicateurs de rendement clés (IRC) et des objectifs de rendement pour chaque résultat de projet inclus dans le PRRP.

En 2020, le BGPO a commencé à déployer ces changements pour les projets nouveaux et en cours. En raison du moment de publication de la nouvelle directive du CT et de sa mise en œuvre au sein de l'organisme, les trois projets examinés avaient élaboré un PRRP avec des résultats, bien que cela ait été fait de façon rétroactive. Avec l'aide de la Division de l'évaluation, l'équipe d'audit a examiné les PRRP des trois projets sélectionnés pour examen afin d'évaluer la pertinence et la mesurabilité des résultats de projet et des IRC définis.

Pour l'un des projets examinés, les résultats d'un PRRP initial de 2020 ont été évalués comme étant vagues et n'ayant pas su résoudre les problèmes identifiés. En juillet 2022, l'équipe du projet a commencé à travailler pour mettre à jour ce PRRP initial de 2020. Les résultats révisés (qui sont encore à l'état d'ébauche) sont considérablement différents et correspondent aux différents résultats de haut niveau de l'organisme. Le PRRP révisé identifie également différents facteurs, problèmes ou possibilités qui ont déclenché le besoin initial d'investir dans le projet en premier lieu (c'est-à-dire, le besoin opérationnel). Un deuxième projet avait élaboré son propre modèle logique (une bonne pratique notable), bien qu'il ne comporte pas d'IRC pour mesurer les résultats à moyen et à long terme identifiés dans ce modèle logique. Pour le troisième projet, certaines activités clés comprises dans la portée du projet (par exemple, la mise en œuvre d'un nouveau cadre) n'ont pas été reflétées dans les résultats. De plus, certains IRC n'étaient pas bien définis, et les cibles de rendement indiquées pour la plupart des IRC portaient la mention « à déterminer ».

Les interviews ont révélé que la définition des résultats de projet et des IRC peut être difficile. À ce titre, l'équipe de mesure du rendement du Secteur des stratégies et de la gestion intégrées offre de l'aide aux équipes de projet dans l'élaboration de leurs PRRP. Alors que l'équipe de mesure du rendement essaie d'appuyer et d'orienter les équipes de projet, il n'y a pas de priorité établie pour les grands projets. Ce ne sont pas toutes les équipes de projet qui communiquent avec l'équipe de mesure du rendement pour obtenir de l'aide, et bien que les lignes directrices du PRRP indiquent que l'approbation du PRRP par l'équipe de mesure du rendement est requise, cette exigence n'est pas toujours appliquée.

Les résultats n'étaient pas considérés comme un moyen d'évaluer l'état de santé des projets ou de mesurer leur réussite.

Conformément aux lignes directrices du PRRP, les résultats attendus d'un projet doivent être régulièrement examinés en réponse aux modifications apportées à la portée, au calendrier, au budget, etc. De plus, des « évaluations de la santé des résultats de projet » doivent être menées durant l'exécution du projet — sur une base trimestrielle (pour les grands projets) et avec chaque demande de changement — pour s'assurer (1) que les résultats de projet sont toujours réalisables et n'ont pas fait l'objet d'un changement de portée ou de valeur, (2) que les résultats de projet demeurent conformes aux priorités stratégiques et (3) que la haute direction et les intervenants soient informés des progrès de la réalisation des résultats attendus du projet. Ces évaluations de l'état de santé visent à permettre à l'équipe de gestion du projet de prendre des décisions éclairées quant à savoir s'il faut poursuivre le projet, poursuivre le projet sous réserve de conditions ou arrêter le projet. Les entretiens ont confirmé que l'évaluation de la santé des résultats de projet n'a été réalisée dans le cadre d'aucun projet depuis la publication des lignes directrices du PRRP en 2020.

Le suivi des résultats peut permettre de cerner les problèmes plus tôt — plutôt que d'avoir à attendre jusqu'à la fin pour déterminer si un projet a été un succès (ou un échec). Ce suivi offre également les renseignements pour faire les rajustements nécessaires en cours de route, même si les équipes de projet n'utilisaient pas leurs PRRP à cette fin. Le processus du PRRP était généralement perçu comme lourd. Un nombre de personnes interrogées ne voyaient pas l'intérêt d'énoncer les résultats et d'identifier les IRC par l'entremise du PRRP. Les équipes de projet ont également indiqué que les PRRP ciblent trop sur les résultats de l'entreprise et ne sont pas utiles pour mesurer le succès opérationnel d'un projet, car ils ne contiennent aucun résultat ou IRC opérationnel. Dans l'ensemble, le processus du PRRP semble davantage être un exercice de case à cocher.

Depuis 2021, l'équipe de mesure du rendement exige d'obtenir les résultats annuels de l'exercice précédent, afin de mieux comprendre les données de référence sur le rendement. Les résultats sont saisis par l'équipe de mesure du rendement dans le Portail d'analyse des données sur la mesure du rendement, bien que les données ne servent pas à la prise de décision. L'équipe d'audit a également observé que les trois projets examinés représentaient des engagements prévus dans les lettres de mandat de leurs secteurs respectifs pour 2021-2022, bien que les IRC et les objectifs de rendement associés ne s'harmonisent pas avec les PRRP pour deux des projets. L'équipe de mesure du rendement a indiqué que des efforts avaient été déployés pour s'assurer que les PRRP s'alignent sur les lettres de mandat, mais que cette équipe n'est généralement pas impliquée lors de l'établissement des IRC et des objectifs de rendement énoncés dans les lettres de mandat, et que les résultats qui sont rapportés dans les lettres de mandat ne lui sont pas communiqués.

En l'absence de résultats de projet clairement définis ou d'une mesure et d'un suivi suffisants de ces résultats, les équipes de projet peuvent se concentrer de manière disproportionnée sur la production des extrants et rater la cible en ce qui concerne la réalisation des avantages. Les projets peuvent également se poursuivre même s'ils se trouvent à risque de ne pouvoir atteindre leurs résultats prévus, ou si les résultats ne sont plus importants ou réalisables sur le plan stratégique.

Recommandation

Il est recommandé que la statisticienne en chef adjointe, Stratégies et gestion intégrées, en collaboration avec l'ensemble des statisticiens en chef adjoints, s'assure de ce qui suit :

- Toutes les propositions d'investissement futures, y compris les présentations au Conseil du Trésor, respectent une analyse de rentabilité solide qui définit clairement les résultats spécifiques à l'investissement prévus, et que ces résultats soient présentés à la haute direction pour qu'elle puisse les examiner et les remettre en question lorsque les propositions d'investissement sont examinées aux fins d'approbation.

Réponse de la direction

La direction appuie la recommandation.

Auparavant, le modèle d'analyse de rentabilisation ne contenait qu'un hyperlien menant vers le modèle de PRRP. Cela a parfois entraîné une confusion quant au moment où les résultats de projet devaient être déterminés. Par conséquent, le PRRP a été intégré à l'analyse de rentabilisation pour simplifier le processus et assurer que les résultats de projet sont définis dans le cadre de l'étape 2 du CGPO. Cela renforce le fait que les résultats sont essentiels à l'élaboration de l'analyse de rentabilisation. Autrement dit, l'analyse des résultats de projet et l'analyse de rentabilisation doivent être entreprises en même temps. En effectuant ce changement, les résultats de projet pourront être étudiés au point de contrôle 2 (présentation de l'analyse de rentabilisation). Le modèle d'analyse de rentabilisation, y compris l'identification des résultats de projet, s'applique à toutes les propositions d'investissement, peu importe la provenance des fonds.

Un conseil d'examen des investissements — qui réunit des cadres de différents secteurs de l'organisme, possédant des connaissances et des compétences en regard des programmes statistiques de Statistique Canada ainsi que de son infrastructure habilitante — sera établi pour examiner, contester et recommander des propositions au Comité de gestion stratégique, dans le cadre de l'approbation du point de contrôle 2. Plus précisément, les éléments suivants des propositions d'investissement et des analyses de rentabilisation seront examinés :

- Énoncé du problème ou de l'occasion;

- Résultats de projet;

- Dépendances;

- Portée;

- Options;

- Risques relatifs à une option choisie.

Avant d'être présentée au Comité de gestion stratégique pour approbation, l'analyse de rentabilisation, y compris les résultats de projet, devra être approuvée par le Conseil d'examen des investissements. Il convient de prendre note qu'on ne s'attend pas à ce que le Conseil d'examen des investissements approuve toutes les propositions d'investissement qu'il reçoit.

Une fois approuvées, les propositions d'investissement du Conseil d'examen des investissements seront présentées au Comité de gestion stratégique pour approbation, avec les éléments suivants, au minimum, mis en évidence :

- Énoncé du problème ou de l'occasion;

- Résultats de projet;

- Option choisie et risques.

On misera également sur le Conseil d'examen des investissements pour examiner les propositions de budget et les présentations au CT avant de les envoyer aux organismes centraux. Dans le cas des présentations au CT, cela comprend un examen des résultats.

Les parrains des propositions d'investissement seront chargés de fournir une analyse de rentabilisation chiffrée rigoureuse qui comprend des résultats clairs afin de mesurer le succès du projet. L'analyse de rentabilisation et les résultats de projet (c'est-à-dire, le PRRP) nécessiteront l'approbation par le directeur général parrain. Les parrains seront également tenus de donner suite aux observations et aux recommandations fournies par le Conseil d'examen des investissements avant que leur projet ne puisse recevoir l'approbation et passer au niveau 1 (c'est-à-dire, le Comité de gestion stratégique pour l'approbation du point de contrôle 2).

Produits livrables et échéancier

Le directeur général de la Direction des finances, de la planification et de l'approvisionnement :

- s'assurera que le PRRP a été intégré à l'analyse de rentabilisation;

- préparera et fera approuver par le Comité de gestion stratégique le mandat et la composition du Conseil d'examen des investissements d'ici le 16 janvier 2023;

- mettra en place une formation obligatoire sur le CGPO, y compris les résultats de projet et leur rôle dans la gestion de projet efficace, pour tous les nouveaux cadres parrains de projet d'ici le 31 juillet 2023;

- mettra à jour la documentation et les directives concernant le CGPO afin de tenir compte du fait que le rôle du Conseil d'examen des investissements et le versement des fonds du projet sont liés à l'achèvement du point de contrôle 3 du CGPO, d'ici le 31 mars 2023.

Recommandation

Il est recommandé que la statisticienne en chef adjointe, Stratégies et gestion intégrées, s'assure de ce qui suit :

- Les services de conseil et d'orientation fournis par l'équipe de mesure du rendement sont priorisés pour les grands projets — pour l'élaboration des résultats de projet, des indicateurs de rendement clés et des cibles de rendement; ainsi que s'assurer de l'évaluation régulière des résultats de projet pour en garantir la pertinence et le caractère atteignable.

Réponse de la direction

La direction appuie la recommandation.

On reconnaît également que cette recommandation, de concert avec les quatre autres recommandations, implique un virage de culture afin d'en arriver au changement qui est nécessaire à ce nouveau concept. En comprenant l'importance et l'objet des résultats de projet et en tirant parti de ces résultats pour éclairer les discussions et les décisions, les cadres supérieurs de l'organisme peuvent aider à changer la façon dont la communauté de gestion de projets perçoit la gestion des résultats. Cela aiderait également à battre en brèche le discours voulant que l'identification des résultats de projet ne soit qu'un exercice de cases à cocher, et à montrer aux employés la façon dont ces renseignements peuvent être utilisés.

Actuellement, dans le cadre du processus de visualisation et de mise en place d'un fonds de démarrage, les commanditaires de l'investissement sont informés des services offerts par l'équipe de mesure du rendement, qui comprennent la formulation de directives et la prestation de soutien pour l'élaboration et l'examen des résultats de projet, la détermination et la documentation des indicateurs, ainsi que le suivi des résultats jusqu'à l'atteinte des objectifs. Ce service, y compris l'approbation par le conseiller en mesure du rendement, sera désormais obligatoire pour tous les grands projets, la définition de ce qui constitue un « grand projet » devant être officialisée dans le CGPO.

D'autres améliorations du CGPO relativement à la gestion des grands projets comprendront les suivantes :

- La présence du conseiller en mesure du rendement au comité de gouvernance du projet lors de la présentation du PRRP pour approbation. Le rôle du conseiller en mesure du rendement sera de fournir une expertise en la matière et des conseils sur la qualité de l'énoncé des résultats.

- Les contrôles de qualité du PRRP pour les grands projets seront réalisés par l'équipe de mesure du rendement. Si les documents nécessaires ne sont pas remplis dans les délais convenus, un rapport serait envoyé au directeur général parrain du projet pour recommander que le projet soit arrêté et le financement pourrait être révoqué. De plus, les grands projets seront tenus de présenter leur PRRP, au moins une fois par année, à leur comité de gouvernance de projet, afin d'assurer la pertinence et l'accessibilité continues de leurs résultats.

Produits livrables et échéancier

Le directeur général de la Direction des finances, de la planification et de l'approvisionnement :

- mettra à jour, d'ici le 31 mars 2023, la documentation et les directives du CGPO pour tenir compte des processus et des exigences mis à jour afin de permettre leur mise en œuvre s'inscrivant dans le cadre du cycle de planification des investissements 2023-2024;

- examinera et mettra à jour, d'ici le 31 mars 2023, le modèle du mandat utilisé pour les comités directeurs de projet afin d'assurer qu'il reflète (1) le rôle de gouvernance de projet en ce qui concerne les résultats de projet et le PRRP, y compris, à tout le moins, les discussions annuelles et (2) le rôle de conseiller en mesure du rendement.

Gestion des interdépendances

Bien qu'il existe des outils en place pour aider à gérer les interdépendances des projets, certaines limites ont été observées. L'organisme ne dispose pas encore d'approche holistique à l'égard des interdépendances des projets. La plupart des tâches d'identification, de suivi et de communication relatives aux interdépendances des projets, pour les trois grands projets en cours qui sont examinés, étaient effectuées sur une base ponctuelle et reposaient sur l'expérience de certaines personnes et leur connaissance de l'organisme.

Bien qu'il existe des outils en place pour aider à gérer les interdépendances, des limites ont été observées. La plupart des tâches d'identification, de suivi et de communication des interdépendances des projets sont effectuées sur une base ponctuelle.

On observe une interdépendance lorsque deux ou plusieurs projets sont interreliés d'une ou de plusieurs façons. La plupart des grands projets dépendent souvent d'autres projets ou initiatives pour disposer des capacités habilitantes qui sont essentielles à la réussite de leur mise en œuvre. Souvent, ces mêmes grands projets apportent également des capacités habilitantes à d'autres projets ou initiatives. Des interdépendances peuvent également exister avec les opérations quotidiennes en cours, y compris les personnes, les processus, les stratégies et les priorités. Il est primordial de comprendre, de surveiller et de coordonner les interdépendances des projets pour garantir l'optimisation organisationnelle, minimiser les retards et éviter le chevauchement des efforts.

Exécutée de 2010 à 2017, l'initiative de l'Architecture opérationnelle du Bureau (AOB) consistait en un examen complet de la méthode de travail de Statistique Canada, y compris les processus utilisés, les systèmes informatiques habilitants, les systèmes de planification et la structure organisationnelle. Sous l'égide de l'AOB, divers projets internes ont été réalisés pour accroître l'efficacité de la mise en œuvre des programmes. Pendant ce temps, un processus a été mis en place pour surveiller et assurer une gouvernance structurée afin de permettre l'examen des interdépendances des projets de l'AOB. Ce processus a été documenté dans le CGPO et englobait la participation de divers intervenants, tels que le Comité de gestion de l'AOB (CGAOB), dont les réunions mensuelles devaient inclure un examen de toutes les interdépendances des projets et une discussion sur les statuts jaune et rouge pour les mesures et le suivi. Le CGAOB a été dissous en 2017 et ses responsabilités ont été confiées au Comité de gestion stratégique et au Comité des opérations.

À un moment donné entre 2017 et 2019, le processus de gestion des interdépendances des projets de l'AOB a été retiré du CGPO. L'Outil de saisie du tableau de bord de la direction (OSTBD) existant a été mis à jour pour fournir aux gestionnaires de projets un mécanisme en vue de maintenir un registre d'interdépendances propre à leurs projets. À son tour, l'OSTBD alimente l'onglet « Interdependencies » (Interdépendances) dans le tableau de bord de la direction mensuel propre à chaque projet. Les renseignements qui se trouvent dans l'onglet « Interdependencies » visent à aider les gestionnaires de projet et l'équipe de gestion des projets à suivre l'avancement des activités ou des livrables d'autres projets dont leur projet dépend.

L'équipe d'audit a examiné le contenu de l'onglet « Interdependencies » dans les tableaux de bord mensuels pour les trois projets examinés et l'a comparé avec les dépendances d'autres projets internes identifiés dans les documents de planification du projet. Des lacunes ont été observées pour les trois projets. Dans le cadre des interviews, l'équipe d'audit a appris que la plupart des tâches d'identification, de suivi et de communication des interdépendances des projets sont effectuées sur une base ponctuelle et reposaient sur l'expérience de certaines personnes et leur connaissance de l'organisme. On a expliqué que l'OSTBD n'est pas réellement utilisé pour gérer les dépendances des projets, car l'outil, dans sa forme actuelle, n'est pas utile à cet égard.

Les interviews ont permis de constater plusieurs lacunes avec l'OSTBD existant. Premièrement, les dépendances dans l'OSTBD peuvent seulement être associées aux autres projets internes actuellement répertoriés dans l'outil lui-même, et cette liste semble désuète. Par conséquent, il a été indiqué que certaines dépendances internes des projets doivent être codées « Other » (Autre). L'utilisation de la catégorie « Other » a été observée pour les trois projets examinés. Deuxièmement, l'OSTBD et les tableaux de bord peuvent seulement saisir les dépendances unilatérales. Le personnel du projet peut seulement ajouter des entrées pour saisir les projets dont le leur dépend, pas les projets qui en dépendent. Enfin, il n'y a aucune automatisation de l'OSTBD (ni du tableau de bord) en ce qui concerne les interdépendances, et aucune des entrées n'est liée à des projets dépendants.

En théorie, si des entrées dépendantes étaient systématiquement et uniformément créées dans l'OSTBD pour tous les projets, toutes les données nécessaires seraient disponibles pour relier les différents projets entre eux. Cependant, comme indiqué, ce ne sont pas toutes les dépendances qui sont ajoutées dans l'OSTBD, et le personnel du projet ne peut pas facilement voir lesquels des autres projets dépendent du leur. De plus, à l'heure actuelle, les données de l'OSTBD ne sont pas utilisées de cette manière — personne au sein de l'organisme ne relie les différents projets entre eux.

Il n'y a pas de vision organisationnelle holistique des interdépendances des projets, et une surveillance minimale de la gouvernance, pour garantir que les interdépendances au sein du portefeuille de projets de l'organisme sont identifiées et gérées efficacement.

Tous les projets examinés ont révélé que la gestion des liens d'interdépendance constituait l'un des principaux défis ou secteurs de risque, ainsi que pour l'exécution des projets en général, et la plupart des personnes interrogées ont déclaré qu'il s'agissait d'un défi pour l'organisme.

À la lumière des limites indiquées ci-dessus, l'équipe d'audit a observé qu'il n'y a pas de tableau ou de vue d'ensemble des projets proposés et en cours dans l'ensemble des domaines ayant des interconnexions (c'est-à-dire, la manière dont ils sont liés et toute interdépendance qui devrait exister ou qui existe déjà), ou un moyen de montrer à la haute direction et aux intervenants concernés qu'un groupe de projets est connecté. De tels renseignements faciliteraient la gestion dans une perspective horizontale, incitant éventuellement les cadres et les autres intervenants à tenir compte des incidences possibles sur d'autres projets lors de la prise de décisions financières, par exemple, lors des exercices de planification financière, s'il est prévu d'arrêter de financer certains aspects d'un projet, et réévaluer régulièrement les possibilités et les risques.

L'audit a également révélé qu'il n'y a pas de structure de gouvernance entourant l'examen des interdépendances des projets ministériels. Les comités directeurs des trois projets examinés ne surveillaient pas activement les interdépendances des projets. Les gestionnaires de portefeuille de secteur interrogés n'étaient pas non plus conscients de leur responsabilité « d'assurer la gouvernance horizontale et l'examen des interdépendances dans les projets du secteur », conformément au CGPO. De plus, aucun comité de niveau 1 ne semble avoir assumé activement un rôle similaire à celui du CGAOB susmentionné en examinant régulièrement les interdépendances entre les projets réalisés dans le cadre du programme de modernisation de l'organisme. Bien qu'on demande souvent de présenter des mises à jour périodiques pour les grands projets au Comité de gestion de la modernisation, un examen des présentations à ce comité et de ses rapports des décisions (RD) pour les trois projets n'a pas démontré que les interdépendances constituaient un sujet de discussion lors de ces réunions.

Le fait de ne pas disposer d'une solution d'entreprise efficace et de processus systématiques pour identifier, suivre et gérer les interdépendances des projets peut entraîner des retards inattendus pour les initiatives majeures prioritaires en raison d'une consultation et d'une communication inadéquates entre les projets dépendants. Compte tenu du caractère limité des ressources disponibles pour la réalisation de grands projets et de l'absence d'une ligne de visée claire sur les dépendances bidirectionnelles observées pour l'ensemble des projets, l'organisme est limité dans sa capacité à prendre des décisions éclairées en matière de hiérarchisation et de financement au niveau de l'organisme, ce qui peut également entraîner un chevauchement des efforts.

Recommandation

Il est recommandé que la statisticienne en chef adjointe, Stratégies et gestion intégrées, en collaboration avec l'ensemble des statisticiens en chef adjoints :

- détermine les fins auxquelles les renseignements sur les interdépendances du projet doivent être utilisés au niveau du projet et, de manière globale, dans l'ensemble de l'organisme, et s'assure que ces renseignements sont documentés, conservés et communiqués de manière exhaustive pour atteindre ces objectifs.

Réponse de la direction

La direction appuie la recommandation.

La DPRA demandera des avis dans l'ensemble de l'organisme, à la fois des fonctions habilitantes, des parrains de projets et des responsables des avantages, afin de mieux comprendre le besoin de renseignements sur les interdépendances à la fois à des fins de gestion de projet et aux fins d'utilisation dans l'ensemble de l'organisme. Cela comprendrait des renseignements sur la granularité des renseignements, les possibilités de normalisation, la fréquence des rapports et les outils existants qui pourraient être exploités.

Une fois les objectifs déterminés, la DPRA travaillera avec les intervenants de l'ensemble de l'organisme pour formuler un plan de travail afin de s'assurer que les renseignements sur l'interdépendance sont rigoureusement documentés, conservés et communiqués de manière appropriée. Cette exigence pourrait être satisfaite en tirant parti du processus de cartographie des capacités opérationnelles et d'information qui a été élaboré par le Secteur des solutions numériques dans le cadre du processus de visualisation.

Produits livrables et échéancier

Le directeur général de la Direction des finances, de la planification et de l'approvisionnement :

- collaborera avec les intervenants pour élaborer la meilleure stratégie permettant de documenter les interdépendances des projets, qui sera déposée à un comité de gouvernance de niveau 2 d'ici le 28 février 2023;

- formulera un plan de travail pour documenter les interdépendances des projets d'ici le 31 mai 2023. La possibilité de tirer parti de la cartographie des capacités opérationnelles et d'information du processus de visualisation développé par le Secteur des solutions numériques sera envisagée;

- officialisera le rôle du Comité de surveillance stratégique et d'examen de l'architecture intégrée des technologies de l'information dans l'identification et la gestion des interdépendances des projets en ce qui concerne l'architecture intégrée afin d'assurer l'harmonisation de la nouvelle infrastructure de projet proposée avant l'approbation par le Conseil d'examen des investissements, d'ici le 30 novembre 2023;

- mettra en place la solution d'interdépendance et mettra à jour le CGPO d'ici le 31 mars 2024.

Gestion du changement

Un cadre de gestion du changement organisationnel, offrant un ensemble d'outils et de techniques pour assurer une approche structurée, disciplinée et reproductible à la gestion du changement, n'est pas encore en place. Certaines activités de gestion du changement ont été menées dans le cadre des trois grands projets en cours examinés, bien qu'elles aient suscité un faible niveau d'engagement de la part des intervenants internes. Ces activités étaient également planifiées, développées et mises en œuvre sans suivre une approche structurée.

Certaines activités, qui pourraient être considérées comme des activités de gestion du changement, étaient planifiées et mises en œuvre de manière fragmentée. Il est possible d'adopter une culture de gestion du changement au sein de l'organisme.

La gestion du changement consiste à gérer le côté humain des initiatives de changement au sein des organisations. Les organisations et, surtout, leurs employés sont confrontés à de nombreux changements à un moment donné, mais les changements ne se présentent pas tous sur un même pied d'égalité. Même si la plupart des changements organisationnels sont petits, graduels et non planifiés, les employés connaîtront de nombreux changements qui sont importants, transformationnels et révolutionnaires. Ces derniers changements ont souvent une incidence sur la stratégie, les opérations, les systèmes et les comportements, et nécessitent donc des ajustements (Burke, 2018). Les changements, qu'ils soient petits ou grands, ne se produisent pas en vase clos. Rares sont les cas où les employés vivent un seul changement à un moment donné. Néanmoins, on s'attend régulièrement à ce que ces employés fassent face à de nombreux petits et grands changements. L'effet cumulatif de la multitude de changements fait en sorte que leur impact total est plus important que la somme des répercussions de chacun des changements pris individuellement (Cooper, 2004).

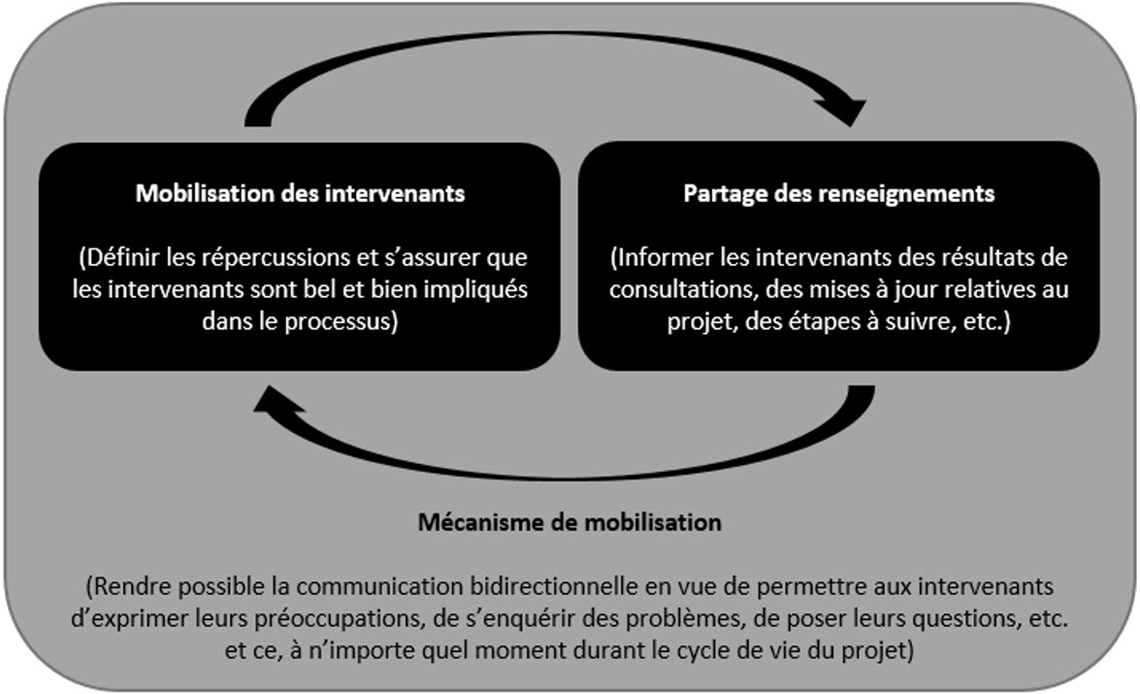

L'équipe d'audit s'attendait à constater que les équipes de projet avaient établi certains éléments des plans de gestion du changement pour guider la mise en œuvre, l'exécution et l'adaptation des activités de gestion du changement axées sur les personnes tout au long du cycle de vie du projet. Dans le cadre d'interviews et d'un examen de la documentation, l'équipe d'audit a constaté quelques cas où certaines activités pourraient être considérées comme des activités de gestion du changement. Par exemple, la documentation relative à la planification du projet a pris en compte les futures activités de communication et de formation pour sensibiliser les intervenants et leur permettre de mettre en œuvre le changement, même si cela concernait principalement la phase de mise en œuvre du projet. L'équipe d'audit a également observé des signes où des efforts ont été déployés pour définir et documenter les analyses des intervenants afin de comprendre les répercussions et les complexités corrélées des changements futurs. De plus, une certaine mobilisation des employés et une communication bidirectionnelle ont été incluses dans les plans de communication, qui ont été principalement utilisés pour favoriser la communication de renseignements avec les intervenants.

Aucun des projets examinés ne comportait des stratégies ou des plans de gestion du changement structurés et formalisés, même si l'audit avait permis de constater qu'il n'est pas nécessaire que le CGPO comporte un plan de gestion du changement au niveau du projet. L'équipe d'audit a observé qu'un cadre de gestion du changement organisationnel n'a pas encore été mis sur pied, lequel offrirait aux équipes un ensemble d'outils et de techniques pour assurer une approche structurée, disciplinée et reproductible à la gestion du changement. Le soutien et la formation à la gestion du changement ne sont actuellement pas offerts aux équipes de projet qui dirigeront et concrétiseront leurs plans et leurs activités de gestion du changement.

Pour mettre en œuvre un changement, les employés devront s'adapter — en cessant certaines choses, en faisant certaines choses différemment, en faisant différentes choses, etc. Pour naviguer efficacement un changement, les employés doivent recevoir le soutien de leurs gestionnaires et de leurs dirigeants, y compris du temps pour leur permettre de s'adapter. Les employés doivent faire partie du changement, au lieu de se le faire imposer par d'autres. Les gens ont un besoin psychologique inné d'apporter des contributions aux communautés auxquelles ils appartiennent. Ce besoin nourrit directement le désir des gens de se sentir valorisés et d'avoir un sentiment d'appartenance (Griffith et Maybell, 2020). La mise en place de pratiques de gestion participative du changement permet aux employés de contribuer et de se sentir parties prenantes, de maximiser les bénéfices des états futurs et de favoriser une culture organisationnelle d'appartenance et de confiance — une culture qui est « agile, ouverte au changement, participative, [et] réceptive » (Goss Gilroy Inc, 2017).

Les employés touchés par le changement sont souvent les mieux placés pour orienter la détermination des exigences des projets, relever les possibilités d'amélioration et la complexité du changement. Le rapport indépendant Leçons tirées de l'initiative de transformation de l'administration de la paye a conclu que « le fait de sous-estimer la complexité de l'initiative a conduit à son échec » et que « très peu de personnes (outre les conseillers en rémunération) saisissaient le degré de complexité associé aux exigences quotidiennes » (Goss Gilroy Inc, 2017). Une gestion efficace du changement doit faire participer les intervenants, d'une manière ou d'une autre. De cette façon, ils participent à l'élaboration des solutions futures qui auront un impact sur eux, tout en fournissant de l'information sur leurs besoins (par exemple, les nouveaux processus et la formation) pour mettre en œuvre efficacement le changement. Si l'initiative Phénix avait adopté une approche participative de gestion du changement tout au long de son cycle de vie de projet, les conseillers en rémunération auraient été consultés au départ afin que soient mieux définies l'initiative et ses complexités. De même, la gestion participative du changement à Statistique Canada comprendrait un engagement précoce auprès des intervenants du projet pour comprendre le changement futur de leur point de vue.

L'équipe d'audit a observé qu'un processus de visualisation était en place pour tous les nouveaux projets. Ce processus a été mis en œuvre avec le cycle de planification des investissements 2021-2022 et est dirigé par une équipe faisant partie du Secteur des solutions numériques de la Division de la gestion des relations d'affaires. La visualisation vise à réunir les facilitateurs ministériels de l'ensemble de l'organisme pour favoriser la collaboration entre les partenaires et permettre une meilleure harmonisation au sein de l'organisme. Ainsi, on permet à l'organisme de favoriser des liens entre les idées et d'autres investissements et produits existants avant l'élaboration et l'approbation d'une analyse de rentabilisation. Le processus de visualisation est l'occasion rêvée de mettre à contribution les intervenants de différents niveaux au sein de l'organisme pour aller au-devant des pratiques de gestion participative du changement et pour aider à établir les résultats visés et les interdépendances d'un projet au début de son cycle de vie. Cependant, les interviews auprès des intervenants ont révéler que le processus de visualisation n'est pas obligatoire. L'audit a également révélé que le CGPO ne fait aucune mention du processus de visualisation.

Un organisme doit adopter une approche participative et axée sur les personnes afin de favoriser le plus possible la réussite de la mise en œuvre du changement. Tous les intervenantsNote de bas de page 1 qui seront touchés par le changement doivent être consultés et mobilisés tout au long du cycle de vie du projet et non uniquement pendant sa mise en œuvre. Cela signifie qu'ils doivent être consultés à l'étape de la définition et tout au long de l'étape de l'élaboration du projet et qu'il doit y avoir un dialogue continu tout au long de l'étape de la mise en œuvre. Chaque projet et changement est différent et les plans de changement ne peuvent ni ne doivent être identiques. Néanmoins, la gestion du changement comprend généralement les étapes : (1) de l'analyse, (2) de la mobilisation, (3) de la planification et (4) du déploiement et de l'adaptation. Une approche de gestion du changement est présentée à titre d'exemple à l'annexe C.

Tous les changements survenant au sein d'une organisation présentent une certaine corrélation les uns avec les autres, car les éléments et les activités d'une organisation ont lieu et se déroulent tous dans un ensemble intégré (Burke, 2018). Lorsqu'il s'agit de considérer une initiative de changement, les organisations doivent tenir compte des liens causaux pouvant sous-tendre les parties changeantes afin de bien connaître l'ampleur de la complexité détaillée (c'est-à-dire, le changement multidimensionnel) et de la complexité dynamique (c'est-à-dire les répercussions « de cause à effet » du changement) entourant le changement (Senge, 2006). Le changement doit donc être géré à des niveaux multiples au sein de l'organisation et régi au niveau de l'organisation pour veiller à ce que les changements dynamiques soient observés et prédits. Comme le précise le rapport sur Phénix : « La gestion du changement ne peut pas être considérée comme un élément optionnel ou un ajout, ni comme un aspect négligeable lorsqu'il est question de faire des gains en temps ou des économies » (Goss Gilroy Inc, 2017).

Le fait que peu d'attention soit accordée à « l'aspect humain » du changement peut entraîner une mauvaise harmonisation des projets et des activités axées sur les personnes, tout en limitant la prise en compte des effets cumulatifs des impacts du changement sur les employés. Cela aura des conséquences négatives sur la culture de l'organisation en raison du désengagement des employés, de leur roulement et de leur fatigue à l'égard du changement. De plus, un changement qui est mal géré peut laisser inexplorées des solutions aux projets, ce qui peut limiter les possibilités d'innovation et conduire à des projets qui sont mal définis et planifiés et à des solutions qui sont mal adoptées ou mises en œuvre.

Recommandation

Il est recommandé que la statisticienne en chef adjointe, Stratégies et gestion intégrées, en collaboration avec l'ensemble des statisticiens en chef adjoints, s'assure de ce qui suit :

- On étudie la possibilité d'élaborer (par exemple, à l'aide d'une analyse coûts-avantages) un cadre de gestion du changement organisationnel, qui comprendrait un programme (ou un module) de formation et éventuellement la création d'un bureau de gestion du changement organisationnel, pour aider à adopter une approche axée sur les personnes et à assurer un point de vue de l'ensemble de l'organisme sur toutes les initiatives de changement tout en soutenant les équipes de projet dans leurs efforts de gestion du changement.

Réponse de la direction

La direction appuie la recommandation.

La DPRA sollicitera les commentaires de l'ensemble de l'organisme, y compris ceux des experts de la gestion du changement, afin de mieux comprendre le besoin actuel d'un cadre de gestion du changement pour soutenir la réussite des projets et pour en savoir plus sur les pratiques exemplaires actuellement utilisées au sein de l'organisme. La DPRA effectuera des recherches et une analyse coûts-avantages de l'adoption d'un cadre de gestion du changement organisationnel qui comprend un programme de formation et éventuellement un bureau ou un secrétariat de gestion du changement pour soutenir un comité formé spécialement pour assurer la surveillance.

La DPRA déposera un document qui résumera les résultats et recommandera une marche à suivre, qui sera soumis à l'étude et à l'approbation d'un comité de niveau 1.

Produits livrables et échéancier

Le directeur général de la Direction des finances, de la planification et de l'approvisionnement :

- recueillera, d'ici le 29 septembre 2023, les points de vue des experts en gestion du changement au sein de l'organisme (comme ceux du Bureau de gestion du recensement et du Programme intégré de la statistique des entreprises), des facilitateurs et des responsables des avantages afin de comprendre le rôle que devrait jouer un cadre de gestion du changement au sein de l'organisme;

- collaborera avec d'autres ministères et recherchera à l'externe des modèles de gestion du changement qui pourraient être utilisés à Statistique Canada d'ici le 29 septembre 2023;

- déposera un document d'analyse et de recommandations (qui pourrait inclure une analyse coûts-avantages) auprès d'un comité de niveau 1 d'ici le 30 novembre 2023.

Gouvernance et surveillance

Les trois comités directeurs chargés de superviser et de soutenir les principaux projets en cours examinés — pour s'assurer qu'ils restent sur la voie de la réalisation de leurs résultats — comprenaient une forte représentation des divers groupes d'intervenants dans l'ensemble de l'organisme et se réunissaient fréquemment. Il semblerait aussi que les membres ont participé activement aux discussions des comités. Même si les cadres responsables recevaient des mises à jour régulières sur les projets par divers moyens, il n'était pas évident que les tableaux de bord mensuels des projets et les indicateurs de santé qu'ils renferment (c'est-à-dire, le coût, le calendrier, la portée, les problèmes et les risques) étaient régulièrement discutés lors des réunions du comité directeur.

Les comités directeurs de projet n'ont pas une ligne de visée adéquate sur les activités clés et la santé globale de leurs projets pour être en mesure d'assurer une surveillance et une orientation efficaces.

La gouvernance correspond à l'ensemble des processus et des structures mis en place par la direction afin d'éclairer, de diriger, de gérer et de suivre les activités d'un organisme en vue de contribuer à l'atteinte de ses objectifs. La structure de gouvernance actuelle de Statistique Canada comprend divers comités internes qui se tiennent à trois niveaux de l'organisation. Le niveau 1 comprend trois comités distincts : le Comité de gestion stratégique, le Comité de gestion de la modernisation et le Comité des opérations. Ces comités sont composés des postes les plus élevés dans la hiérarchie de l'organisme, y compris le statisticien en chef (Comité de gestion stratégique seulement) et les statisticiens en chef adjoints (tous les comités de niveau 1). Les trois comités de niveau 1 sont appuyés par sept comités de niveau 2 de spécialité fonctionnelle, qui aident à déterminer les risques et les problèmes émergents, à orienter les approches en matière de conformité et à prendre des décisions pour alléger le fardeau de gouvernance imposé à la haute direction. Le niveau 3 comprend les conseils de planification du secteur et les comités directeurs de projet. Un comité directeur de projet est un organe directeur auquel il incombe de surveiller et d'appuyer un projet pour s'assurer qu'il reste sur la bonne voie relativement à l'atteinte de ses résultats escomptés. Les membres du comité représentent les divers groupes d'intervenants qui sont touchés par le projet et qui devraient avoir tout intérêt à assurer son succès.

Pour les grandes initiatives horizontales, le CGPO recommande de mettre en place un comité directeur de projet. Les principales responsabilités attendues des comités directeurs de projet comprennent le suivi régulier des interdépendances, des changements, des problèmes et des risques relatifs aux projets, l'examen et le suivi des progrès et du budget des projets à un niveau élevé et l'examen et l'approbation des recommandations pour tout changement de base à la triple contrainte liée à la portée, à l'échéancier et aux coûts. Les comités directeurs doivent également participer à l'examen périodique des résultats attendus d'un projet pour confirmer qu'ils revêtent toujours une importance stratégique et qu'ils peuvent toujours être atteints et pour souligner les raisons pour lesquelles il serait avisé de continuer à investir dans le projet. Ainsi, pour être efficaces, les comités directeurs de projet doivent être en mesure de surveiller adéquatement l'ensemble du projet.

Les rapports mensuels sur le projet par l'entremise des tableaux de la direction du projet doivent commencer lors de la planification et se poursuivre tout au long de la durée du projet. Selon le CGPO, ces tableaux de bord sont « un outil de gestion opérationnelle utilisé pour représenter visuellement l'état (ou la santé) d'un projet … au moyen de mesures de projet clés ». Les tableaux de bord servent à rendre compte des mesures fondamentales du projet qui ont une incidence sur l'état général de santé du projet et sur la réalisation des résultats, à savoir le coût, l'échéancier, la portée, les enjeux et les risques.

L'audit a permis de constater que des comités directeurs de projet ont été formés pour chacun des trois projets examinés. Les groupes d'intervenants de l'ensemble de l'organisme étaient bien représentés dans les trois comités directeurs et dans la plupart des cas, le parrain du projet était un membre important du comité. La fréquence des réunions des comités a également été jugée proportionnelle à la complexité et au niveau de risque des projets. Les tableaux de bord des projets sont mis à jour mensuellement par les équipes de projet, au besoin, et sont partagés avec les cadres responsables des projets (par exemple, les directeurs généraux et les directeurs). Le CGPO envoie également des résumés du portefeuille à tous les statisticiens en chef adjoints, et ce, sur une base mensuelle et au moyen du tableau de bord. Ces résumés contiennent des liens vers des tableaux individuels et une brève explication pour chacun des projets, indiquant leur santé globale et leur assignant un état jaune ou rouge.

Même si les cadres responsables reçoivent des mises à jour régulières des projets par divers moyens, les tableaux de bord mensuels des projets et les indicateurs de santé qu'ils renferment (c'est-à-dire, le coût, le calendrier, la portée, les problèmes et les risques) n'étaient pas discutés lors des réunions du comité directeur. Les comités directeurs ne surveillaient pas non plus activement les interdépendances des projets et n'étaient pas impliqués dans les évaluations de la santé des résultats de projet. De plus, l'audit a révélé qu'en général, les comités directeurs de projet ne voyaient ni n'approuvaient toutes les demandes de modification de projetsNote de bas de page 2. Un examen des RD et des procès-verbaux a démontré que les membres participaient activement dans les discussions des comités, bien que les comités directeurs reçoivent généralement les présentations et discutent des éléments individuels (par exemple, un module ou une version en particulier) d'un projet.

Un examen du mandat de chacun des trois comités a révélé que seuls deux d'entre eux mentionnent certaines des responsabilités de base (susmentionnées) qui sont attendues des comités directeurs de projet. De plus, aucun des mandats ne précise les responsabilités spécifiques pour les rapports de projet ou pour évaluer la santé globale du projet, notamment la confirmation de la viabilité continue du projet et de la pertinence et du caractère raisonnable des résultats de projet. L'audit a révélé que le CGPO offrait peu de directives sur les responsabilités attendues du comité et sur le contenu des mandats.

L'un des projets examinés a désigné un comité de niveau 2 existant comme comité directeur, une approche qui est explicitement permise par le CGPO. Le mandat de tout comité de niveau 2 couvre un large éventail de responsabilités et s'étend bien au-delà d'un projet unique. Les présentations à ces comités sont généralement limitées à environ 15 à 20 minutes, une durée vraisemblablement insuffisante pour discuter de questions importantes concernant un grand projet. Les comités de niveau 2 comptent généralement plus de membres que les principaux intervenants du projet et les personnes intéressées par le projet. Ces comités examinent également les présentations de divers groupes dans l'ensemble de l'organisme et, par conséquent, les membres ont rarement une compréhension approfondie des éléments qui leur sont présentés. Par conséquent, les comités de niveau 2 n'ont pas le temps ni les connaissances approfondies nécessaires pour fournir des conseils ou assurer la surveillance requise dont un comité directeur de projet a besoin pour un grand projet.

Sans une vue d'ensemble adéquate des activités clés et de la santé globale de leurs projets, les comités directeurs fournissent des conseils, des orientations et, dans certains cas, leur approbation sans une vue d'ensemble des risques et de l'état du projet ou des répercussions que leurs décisions peuvent avoir sur l'atteinte des résultats de leurs projets. Le fait d'avoir un comité directeur dédié assurerait que l'intérêt et la responsabilité portent sur la mise en œuvre réussie du projet, y compris le suivi et le contrôle, la direction générale, ainsi que le contrôle des coûts et des calendriers.

Recommandation

Il est recommandé que la statisticienne en chef adjointe, Stratégies et gestion intégrées, s'assure de ce qui suit :

- Tous les grands projets ont un comité directeur dédié, dont le mandat attribue clairement la responsabilité des activités de surveillance de base, et comprend des membres ayant un intérêt direct à assurer la réussite de ces projets.

Réponse de la direction

La direction appuie la recommandation.

Les changements récents apportés au CGPO ont permis au BGPO de guider davantage les responsables et les parrains de projets en ce qui a trait à la gouvernance de projet. Un modèle standard du mandat du comité directeur de projet a été élaboré et des documents à l'appui décrivent les rôles et les responsabilités. Il est possible de souligner davantage les principales activités des comités directeurs de projet et l'importance de choisir des membres appropriés.

Le BGPO collaborera avec l'équipe de mesure du rendement et la Division de la gouvernance, du risque et de la conformité pour identifier les cours et la formation appropriés en fonction des rôles et des responsabilités (c'est-à-dire, les membres du comité directeur et les responsables de projet), dans le but d'améliorer la compréhension des activités de surveillance de base pour ceux impliqués dans la gouvernance des projets. Le BGPO s'appuiera également sur les outils d'orientation existants en matière de gouvernance de projet pour aider les responsables de projet à déterminer les types d'occasions, de défis, de risques et de problèmes devant être portés à l'attention des comités de gouvernance de projet.

Produits livrables et échéancier

Le directeur général de la Direction des finances, de la planification et de l'approvisionnement :

- veillera à ce que les mécanismes de communication des propositions d'investissement nouvellement approuvées soient renforcés en prodiguant de manière proactive des conseils supplémentaires aux parrains de projets sur les prochaines étapes et sur l'importance d'établir une gouvernance efficace;

- révisera d'ici le 31 mars 2023 le modèle de mandat des comités directeurs de projet afin de bien souligner les principales activités de surveillance du comité et la sélection des membres ayant un intérêt direct à assurer le succès du projet;

- promouvra les outils existants auprès de la communauté de gestion de projets et les inclura à la page du Réseau de communications internes du BGPO d'ici le 31 mai 2023;

- organisera et offrira, d'ici le 31 octobre 2023, des séances d'information destinées aux comités directeurs existants pour les grands projets, aux fins de sensibilisation à la gouvernance efficace, en tirant parti de la formation recommandée et des outils d'orientation nouvellement élaborés sur la gouvernance de projet.

Amélioration continue

Pour favoriser une amélioration continue, le BGPO tient à jour ses ressources. Les équipes de projet consignent les leçons apprises tout au long du cycle de vie des projets, et pas seulement à la fin de ceux-ci. Les principaux points à retenir des leçons apprises sont régulièrement communiqués à la haute direction. Ces renseignements servent à identifier les problèmes qui vont au-delà de la portée d'un projet unique et à trouver des solutions.

L'organisme a mis en place des processus pour recueillir et communiquer régulièrement les leçons apprises.

Les leçons apprises sont les connaissances acquises au cours d'un projet, qui indiquent la façon dont les événements du projet ont été gérés ou devraient l'être à l'avenir. Elles sont utilisées pour améliorer le rendement global des projets en évitant que des erreurs soient répétées et en reproduisant les bonnes pratiques. Leur collecte est à la fois une exigence de la Directive sur la gestion des projets et programmes du CT et une pratique exemplaire de la gestion de projet. La collecte et le partage des leçons apprises tout au long du cycle de vie d'un projet aident l'équipe de projet, les principaux intervenants et les autres gestionnaires de projet à comprendre ce qui a fonctionné et les améliorations à apporter, ainsi que les raisons. La réflexion sur les leçons apprises tout au long d'un projet améliore les résultats des projets futurs et contribue au savoir organisationnel.

Pour favoriser une amélioration continue, le BGPO tient à jour ses ressources, y compris des lignes directrices et un registre. Le registre comprend (1) le tableau de bord dans Jira sur les leçons apprises et (2) un compendium de leçons apprises. Le BGPO a également organisé trois événements virtuels sur les leçons apprises pour la communauté de gestion de projets, entre mai 2021 et juillet 2022. Les projets doivent identifier les leçons apprises à chaque étape du CGPO et chaque fois que quelque chose de notable se produit, plutôt qu'uniquement à la clôture du projet. Les leçons apprises sont créées dans Jira. Tous les trois projets examinés satisfont à cette exigence.

Les gestionnaires de projet doivent consulter le registre avant de commencer un nouveau projet et avant de passer à une nouvelle étape de projet, bien que cela puisse ne pas être évident et que l'information puisse ne pas sembler utile. Même si le tableau de bord Jira est accessible à tous les gestionnaires de projet et qu'il comprend une liste complète de toutes les leçons apprises, certaines des personnes interrogées ont indiqué que le tableau de bord Jira leur semblait accablant et qu'il était difficile à consulter. De plus, il n'est pas apparu que le compendium leur était bien connu.