Au cours du troisième trimestre de 2024, l'inégalité des revenus s'est accentuée en raison de la forte hausse des revenus de placements des ménages aux revenus les plus élevés. Par ailleurs, l'assouplissement des coûts d'emprunt et de l'inflation ont atténué les pressions financières touchant les ménages à revenu moyen ainsi que les ménages au patrimoine le plus faible.

L'écart de revenu se creuse, les gains d'investissement des ménages ayant les revenus les plus élevés dépassant la hausse des salaires des ménages ayant les revenus les plus faibles

Les inégalités en matière de revenu se sont accrues au cours du troisième trimestre de 2024. L'écart de la part du revenu disponible entre les ménages de la tranche supérieure de 40 % et de la tranche inférieure de 40 % de la répartition des revenus a atteint 46,9 points de pourcentage, en hausse par rapport à 46,3 points de pourcentage au même trimestre un an plus tôt.

Malgré le récent recul des taux d'intérêt, ceux-ci demeurent élevés par rapport aux deux dernières décennies. Bien que la hausse des taux d'intérêt puisse entraîner une augmentation des coûts d'emprunt pour les ménages, elle peut également entraîner une hausse du rendement des comptes d'épargne et de placement. Les ménages ayant de faibles revenus sont plus susceptibles d'avoir une capacité limitée de tirer parti de ces rendements plus élevés puisqu'ils disposent, en moyenne, de moins de ressources pour épargner et investir.

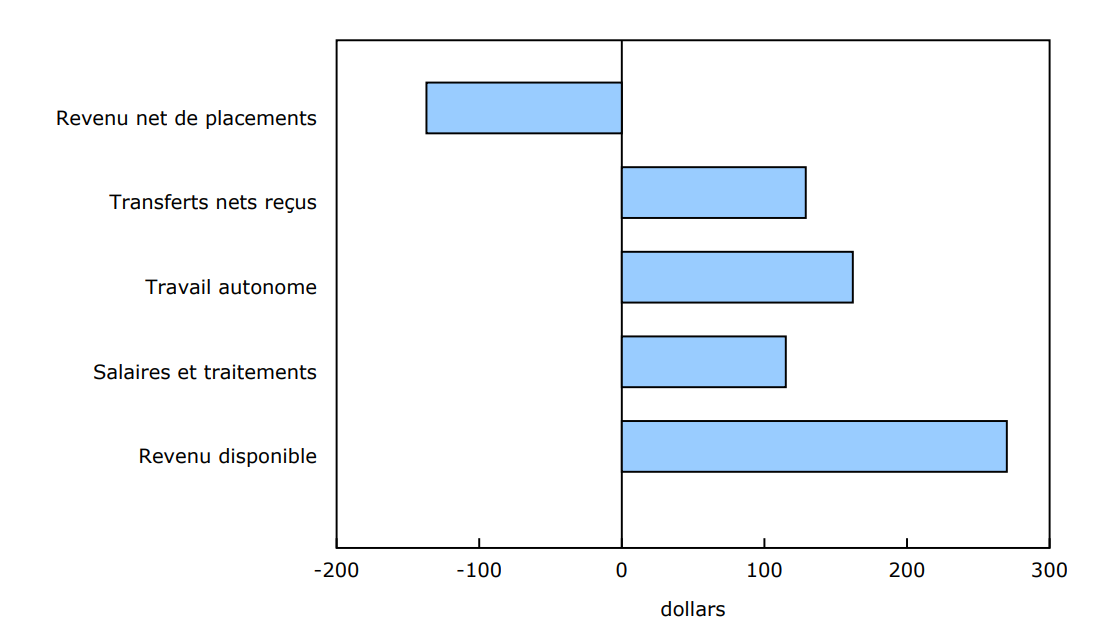

Au troisième trimestre, la hausse du revenu disponible des ménages ayant les revenus les plus faibles (dans la tranche inférieure de 20 % de la répartition des revenus) (+3,7 %) a été inférieure à celles enregistrées par l'ensemble des ménages. La croissance des salaires des ménages ayant les revenus les plus faibles (+115 $ ou +5,2 %) a été contrebalancée par une hausse des paiements d'intérêts sur les prêts hypothécaires et le crédit à la consommation (+122 $ ou +9,4 %). Les ménages à revenu plus faible travaillant dans le secteur des services, tels que le commerce de détail et la santé, ont enregistré des gains salariaux plus importants que ceux travaillant dans la production de biens.

Alors que la part du revenu des ménages ayant les revenus les plus faibles est demeurée constante au troisième trimestre, se situant à 5,8 %, celle des ménages qui se trouvaient dans la tranche intermédiaire de 60 % de la répartition des revenus a diminué de 0,8 point de pourcentage par rapport à un an plus tôt. Outre la hausse relativement faible des salaires des ménages à revenu moyen (+2,7 % par rapport à +3,6 % pour tous les ménages), leurs gains d'investissement ont été contrebalancés par l'augmentation des intérêts payés sur les prêts hypothécaires et le crédit à la consommation.

Graphique 1 : Variation du revenu disponible moyen pour le quintile de revenu inférieur, y compris la contribution de chaque composante du revenu, troisième trimestre de 2024 par rapport au troisième trimestre de 2023

Source : Tableau 36-10-0662-01.

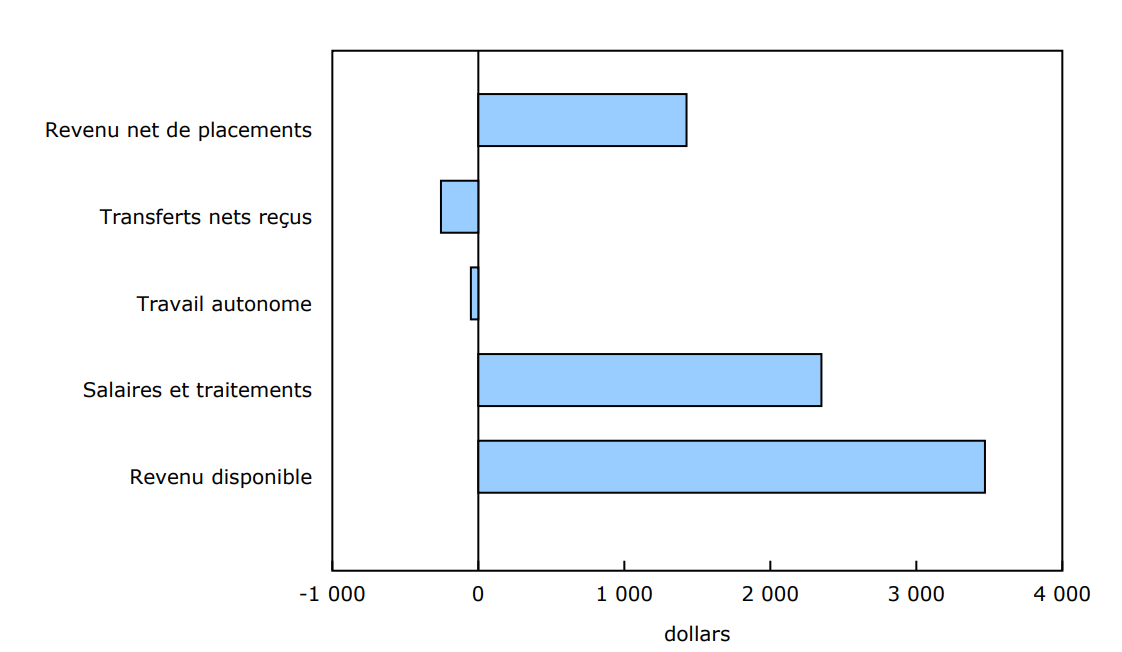

Les ménages aux revenus les plus élevés (dans la tranche supérieure de 20 % de la répartition des revenus) ont affiché au troisième trimestre la plus forte hausse de leur part de revenu disponible (+0,9 point de pourcentage) parmi tous les groupes de revenu. Au troisième trimestre, le revenu disponible moyen des ménages aux revenus les plus élevés (+6,8 %) a augmenté à un rythme plus rapide que la moyenne de tous les ménages, par rapport à un an plus tôt, puisque la hausse des revenus de placements s'est avérée nettement plus importante (15 fois plus élevée) que l'augmentation des intérêts payés.

Graphique 2 : Variation du revenu disponible moyen pour le quintile de revenu supérieur, y compris la contribution de chaque composante du revenu, troisième trimestre de 2024 par rapport au troisième trimestre de 2023

Source : Tableau 36-10-0662-01.

L'épargne nette s'améliore le plus pour les ménages à revenu moyen

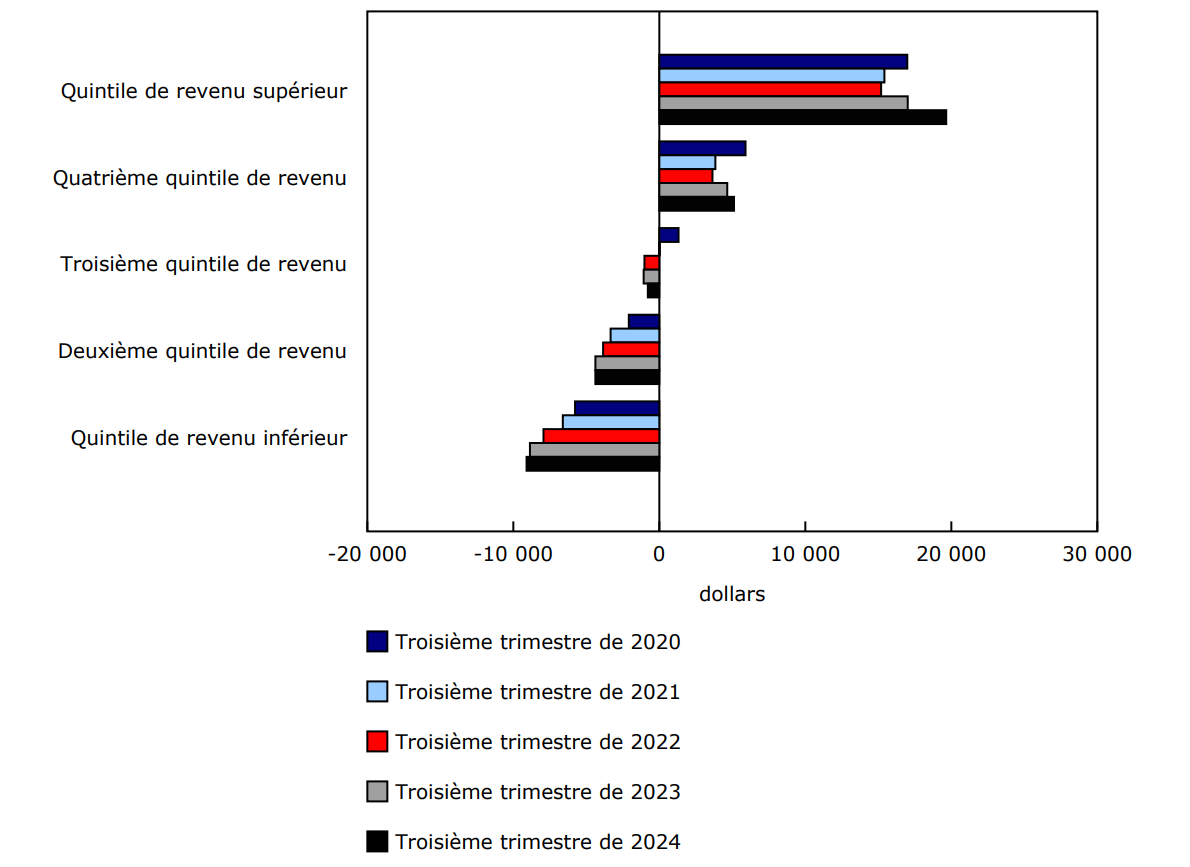

L'épargne nette moyenne de la plupart des ménages a progressé au troisième trimestre de 2024 par rapport à un an plus tôt, les pressions liées au coût de la vie s'étant généralement atténuées. Les ménages se situant dans la tranche intermédiaire de 20 % de la répartition des revenus ont connu une croissance relativement faible des salaires. Malgré tout, cette population a présenté la hausse la plus prononcée en ce qui a trait à l'épargne nette au troisième trimestre (+26,7 %), par rapport à un an plus tôt. Cette situation est attribuable à des dépenses limitées visant un éventail d'articles, comme les aliments et les boissons, les vêtements et les chaussures, ainsi que les articles ménagers. En revanche, l'épargne nette des ménages de la tranche inférieure de 20 % de la répartition des revenus (-2,6 %) s'est contractée au troisième trimestre par rapport au même trimestre de l'année précédente, l'augmentation des dépenses, en particulier pour le logement et les services publics, ayant une fois de plus dépassé la croissance des revenus.

Graphique 3 : Épargne nette moyenne des ménages, selon le quintile de revenu

Description - Graphique 3

Tableau de données : Épargne nette moyenne des ménages, selon le quintile de revenu

Source : Tableau 36-10-0662-01.

Les ménages dont le principal soutien économique est âgé de moins de 35 ans ont affiché la plus faible augmentation de l'épargne nette au troisième trimestre en raison de hausses salariales (+1,3 %) et de gains d'investissement (+1,7 %) relativement faibles. La hausse la plus marquée de l'épargne nette (+21,6 %) a été observée chez les ménages d'âge moyen (de 45 à 54 ans), le poids des hausses salariales (+5,8 %) l'ayant emporté sur l'augmentation des dépenses (+3,7 %). Les ménages âgés de 65 ans et plus ont réduit leur désépargne nette en raison de gains d'investissement importants (+15,0 %), qui découlent des revenus tirés de placements personnels et de régimes de retraite.

L'écart de richesse se stabilise, car les ménages les moins riches profitent de l'augmentation de la valeur des actifs immobiliers

La majeure partie de la richesse est détenue par relativement peu de ménages au Canada. Les ménages au patrimoine le plus élevé (tranche supérieure de 20 %) représentaient près des deux tiers (64,7 %) de la valeur nette totale au Canada au troisième trimestre de 2024, soit une moyenne de 3,3 millions de dollars par ménage, tandis que les ménages ayant le patrimoine le plus bas (tranche inférieure de 40 %) représentaient 3,3 %, soit une moyenne de 83 189 $.

L'écart du patrimoine entre les ménages de la tranche supérieure de 20 % et ceux de la tranche inférieure de 40 % s'est chiffré à 61,4 points de pourcentage au troisième trimestre, nombre qui est inchangé par rapport au même trimestre de l'année précédente. Les ménages au patrimoine le plus faible ont pu tirer parti de la hausse de la valeur moyenne de leurs actifs financiers (+9,3 %) et de leurs actifs immobiliers (2,9 %). En revanche, les hausses de la valeur nette des ménages ayant le patrimoine le plus élevé ont été obtenues uniquement à partir des actifs financiers (+11,7 %), tandis que la valeur moyenne de leurs actifs immobiliers (-4,1 %) a diminué. Les ménages au patrimoine le plus élevé ont conservé leurs actifs immobiliers, dont la valeur a légèrement diminué d'une année à l'autre. Les ménages au patrimoine le plus faible ont acheté ou refinancé des actifs immobiliers à des conditions plus favorables pendant cette période, notamment en raison de facteurs comme des prix de logements et des taux hypothécaires plus bas.

Les placements dans les actifs immobiliers ont permis la croissance la plus rapide de la valeur nette des ménages au patrimoine le plus faible

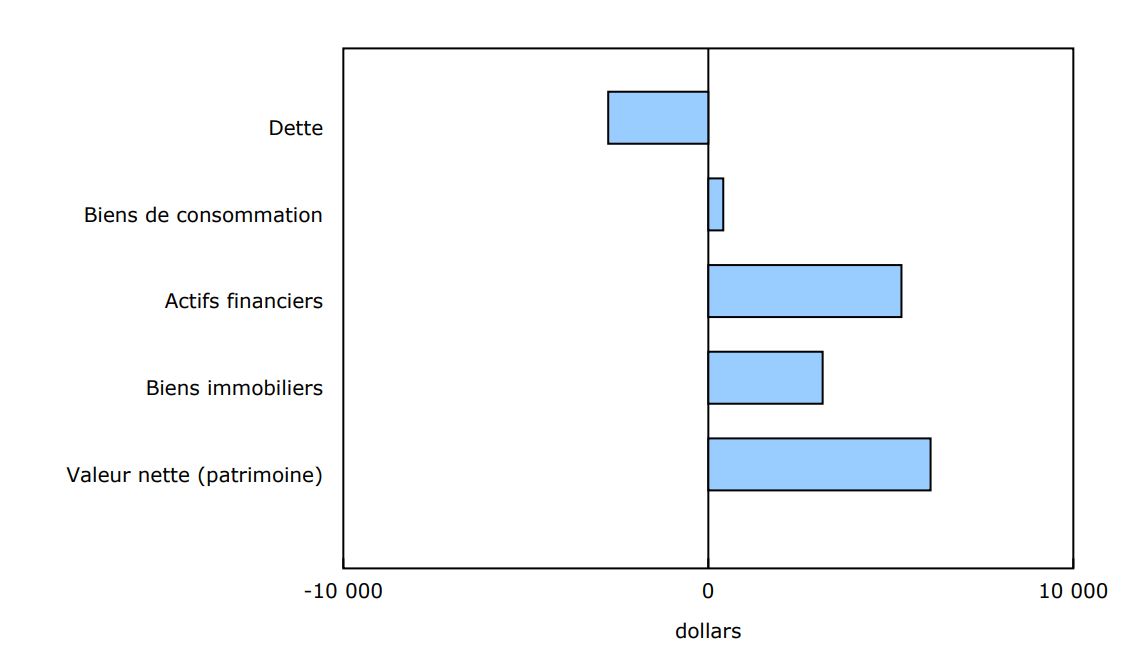

Les ménages au patrimoine le plus faible (+7,9 %) ont augmenté leur valeur nette à un rythme plus rapide que tout autre groupe de ménages au troisième trimestre de 2024 par rapport à un an plus tôt. En plus de l'assouplissement des taux d'intérêt et des prix des maisons, la croissance du patrimoine des ménages au patrimoine le plus faible est principalement attribuable à ceux qui ont acheté une maison au troisième trimestre, car l'augmentation de la dette hypothécaire pour financer ces actifs (+2 586 $) était inférieure à l'augmentation de la valeur de leurs actifs immobiliers (+3 132 $).

Il s'agit d'un contraste frappant par rapport à ce qui a été relevé il y a quelques années, alors que la hausse des taux d'intérêt et le sommet des prix de l'immobilier ont miné l'abordabilité des logements.

Graphique 4 : Variation de la valeur nette moyenne pour les deux quintiles de patrimoine financier les plus bas, y compris la contribution de chaque composante du patrimoine, troisième trimestre de 2024 comparativement au troisième trimestre de 2023

Source : Tableau 36-10-0660-01.

La dette hypothécaire des ménages les plus jeunes diminue, tandis que celle des ménages plus âgés augmente

Les ménages les plus jeunes (ceux âgés de moins de 35 ans) constituent le seul groupe d'âge à avoir vu leur solde de prêts hypothécaires diminuer continuellement depuis la fin de 2022, alors que la hausse des taux d'intérêt et des pressions liées aux coûts de logement a rendu la propriété moins abordable. La dette hypothécaire moyenne des ménages les plus jeunes a maintenu sa tendance à la baisse, mais à un rythme plus lent, la réduction de l'endettement d'une année à l'autre pour le troisième trimestre de 2024 (-4,5 %) étant inférieure à celle des deux trimestres précédents (-5,1 % pour le deuxième trimestre et -5,3 % pour le premier trimestre).

Les ménages les plus jeunes peuvent réduire le solde de leurs dettes hypothécaires pour diverses raisons. Les acheteurs potentiels peuvent se détourner du marché du logement en raison de préoccupations liées à l'abordabilité, alors que les propriétaires actuels qui ont fait l'achat d'une propriété il y a quelques années au moment où les taux d'intérêt étaient nettement plus bas peuvent rembourser le solde de leurs dettes hypothécaires actuel ou déménager dans un logement plus abordable. En outre, les ménages les plus jeunes pourraient recevoir un soutien financier de leur famille pour les aider à composer avec le coût de la vie et à réduire leurs dettes.

Parallèlement, les ménages plus âgés ont augmenté leur dette hypothécaire moyenne au troisième trimestre par rapport à un an auparavant, y compris les ménages de 55 à 64 ans (+6,5 %) et les ménages de 65 ans et plus (+6,3 %). Les groupes plus âgés peuvent accroître leurs dettes hypothécaires pour diverses raisons, comme pour acquérir un bien de placement ou aider des membres de leur famille plus jeunes à acheter une maison, ou encore pour d'autres raisons.

Graphique 5 : Variation de la dette hypothécaire moyenne des ménages selon le groupe d'âge du principal soutien économique

Description - Graphique 5

Tableau de données : Variation de la dette hypothécaire moyenne des ménages selon le groupe d'âge du principal soutien économique

Source : Tableau 36-10-0660-01.

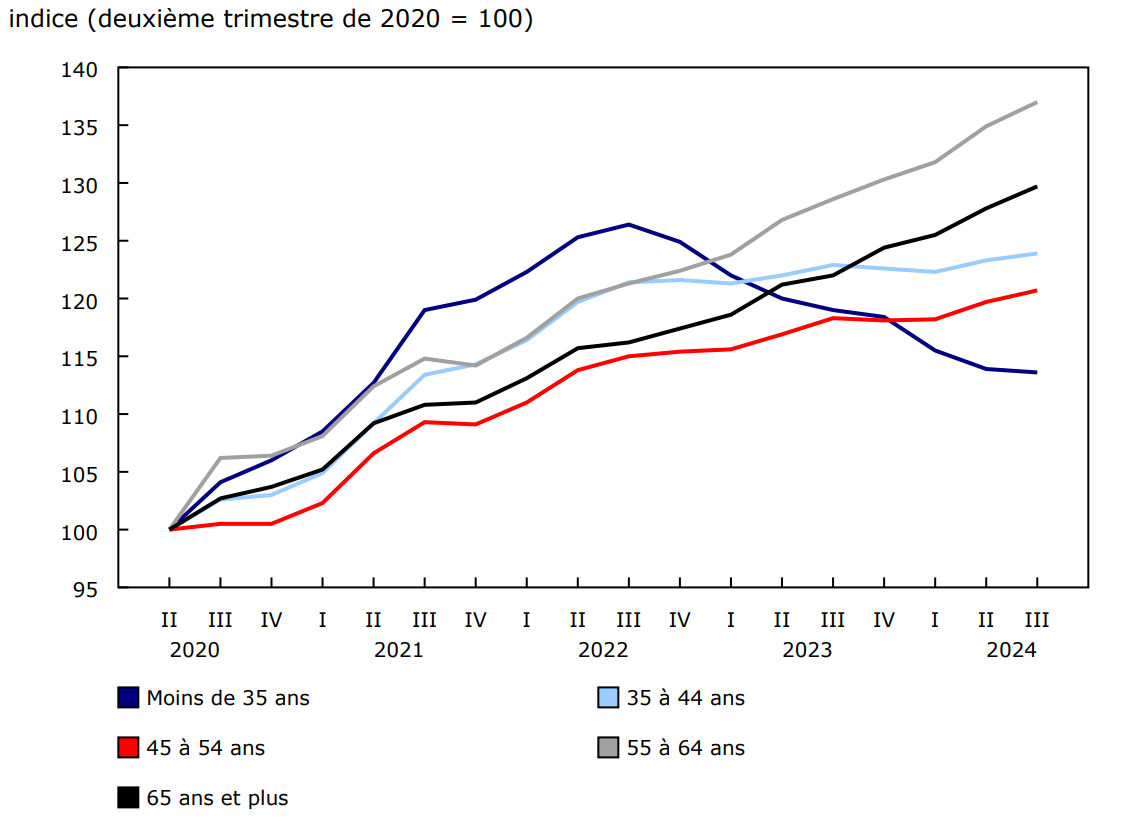

Le ratio de la dette au revenu des ménages les plus jeunes diminue le plus

Le ratio de la dette au revenu a reculé ou était stable pour tous les groupes d'âge au troisième trimestre de 2024, la hausse des revenus, principalement attribuable aux salaires et aux revenus de placements, ayant dépassé l'augmentation de la dette. Les ménages dont le principal soutien économique est une personne âgée de 35 à 44 ans affichaient le ratio de la dette au revenu le plus élevé de tous les groupes d'âge (237,8 % au troisième trimestre, en baisse par rapport à 248,0 % un an plus tôt). Parallèlement, le ratio de ceux dont le principal soutien économique est une personne âgée de moins de 35 ans a reculé, passant de 170,4 % à 162,6 %. Le ratio de la dette au revenu des ménages âgés de 65 ans et plus était relativement constant en raison de l'augmentation des revenus d'investissement, qui a compensé la croissance de l'endettement au troisième trimestre.

Graphique 6 : Ratio de la dette au revenu selon le groupe d'âge du soutien économique principal, troisième trimestre, 2020 à 2024

Description - Graphique 6

Tableau de données : Ratio de la dette au revenu selon le groupe d'âge du soutien économique principal, troisième trimestre, 2020 à 2024

Source : Tableau 36-10-0664-01.

Pour la première fois en trois ans, les ratios du service de la dette des ménages de tous les groupes d'âge sont stables

Un autre indicateur du risque financier des ménages est le ratio du service de la dette (RSD, intérêts seulement), qui est fondé sur la valeur du total des paiements d'intérêts sur la dette du marché du crédit en proportion du revenu disponible. Au troisième trimestre de 2024, le RSD, intérêts seulement, s'est stabilisé pour la première fois en trois ans parmi les ménages de tous les groupes d'âge, y compris les jeunes ménages qui ont tendance à être plus endettés. À titre d'exemple, le RSD, intérêts seulement, des ménages âgés de 35 à 44 ans (11,4 %) et des ménages de moins de 35 ans (9,8 %) était inchangé au troisième trimestre par rapport à un an plus tôt.

En parallèle au récent relâchement des pressions sur l'abordabilité, ces données indiquent que, en moyenne, les ménages à revenu moyen et à faible patrimoine trouvent des façons de renforcer leur épargne nette, leur valeur nette et leur ratio de la dette au revenu. Les plus récentes données du programme des Agrégats mensuels du crédit indiquent que, en plus de la baisse des taux d'intérêt, les ménages bâtissent leur patrimoine au moyen de placements continus dans l'accession à la propriété, alors que la dette hypothécaire s'est accélérée au cours des deux premiers mois du quatrième trimestre.

Objectifs liés au développement durable

Le 1er janvier 2016, des pays du monde entier ont officiellement commencé à mettre en œuvre le Programme de développement durable à l'horizon 2030, le plan d'action des Nations Unies axé sur la transformation qui vise à relever des défis mondiaux urgents au cours des 15 années suivantes. Ce plan se fonde sur 17 objectifs précis liés au développement durable.

Les comptes économiques du secteur des ménages répartis pour le revenu, la consommation, l'épargne et le patrimoine des ménages canadiens sont un exemple de la manière dont Statistique Canada appuie le suivi des progrès relatifs aux objectifs mondiaux liés au développement durable. Le présent communiqué servira à mesurer l'objectif suivant : 10 : Inégalités réduites.

Note aux lecteurs

Statistique Canada publie régulièrement des indicateurs macroéconomiques du revenu disponible des ménages, des dépenses de consommation finales, de l'épargne et du patrimoine des ménages dans le cadre du Système canadien des comptes macroéconomiques (SCCM). Ces comptes sont conformes aux plus récentes normes internationales et sont compilés pour tous les secteurs de l'économie, y compris les ménages, les institutions sans but lucratif, les administrations publiques et les sociétés d'affaires, de même que la position financière du Canada par rapport au reste du monde. Bien que le SCCM fournisse des renseignements de grande qualité sur la position globale des ménages relativement aux autres secteurs de l'économie, les comptes économiques répartis pour le secteur des ménages (CERSM) favorisent une granularité supplémentaire permettant à Statistique Canada d'aborder des questions telles que les vulnérabilités de groupes particuliers et les conséquences qui en résultent sur le plan du bien-être économique et de la stabilité financière. Ces comptes constituent donc un complément important aux données trimestrielles standard liées à l'économie.

Les estimations des CERSM publiées aujourd'hui portent sur le revenu, la consommation, l'épargne et le patrimoine, y compris leurs sous-composantes selon diverses répartitions des ménages pour le troisième trimestre de 2024. Les estimations ont également été révisées pour les périodes précédentes afin d'intégrer les plus récents indices de référence du SCCM et diverses autres données, y compris les révisions remontant à 2016 pour les séries sur le revenu, la consommation et l'épargne, et remontant à 2010 pour les séries sur le patrimoine, plus précisément pour intégrer les plus récents renseignements de répartition visant les ménages tirés de l'Enquête sur la sécurité financière, 2023.

Le terme « écart de revenu », dont il est question dans le présent texte, est défini comme l'écart de la part du revenu disponible entre les ménages de la tranche supérieure de 40 % et de la tranche inférieure de 40 % de la répartition des revenus. L'« écart de richesse » est défini comme l'écart de la part de la valeur nette entre les ménages de la tranche supérieure de 20 % et de la tranche inférieure de 40 % de la répartition de la richesse. Les estimations de la répartition de la valeur nette selon le quintile de patrimoine sont regroupées pour les ménages des deux quintiles les plus faibles pour faciliter la représentation, étant donné que le ménage moyen du quintile le plus faible avait plus de passifs dus que d'actifs détenus, à l'exemple des travailleurs autonomes ayant une valeur nette d'entreprise négative et des nouveaux diplômés devant rembourser les soldes de leurs prêts étudiants.

Comme pour toutes les données, les estimations des CERSM ne sont pas sans limites. Bien que certaines répartitions soient estimées à l'aide de microdonnées ou micromodèles actuels, tels que les salaires et traitements et la dette des ménages, d'autres, y compris les dépenses de consommation finales des ménages, les transferts sociaux en nature et les actifs des ménages, reposent sur des hypothèses ou utilisent des données de périodes de référence antérieures. Les utilisateurs doivent garder ces limites à l'esprit lorsqu'ils analysent les estimations incluses dans ce communiqué.

Toutes les valeurs sont exprimées en taux nominaux non rajustés. Par conséquent, les estimations présentées dans le présent communiqué ne sont pas rajustées pour tenir compte des variations qui pourraient survenir au fil du temps en raison des tendances saisonnières ou de l'inflation des prix. Étant donné que les séries trimestrielles ne sont pas désaisonnalisées, les comparaisons ne devraient être faites qu'à l'aide d'estimations pour le même trimestre de chaque année.

Référence

Tableaux de données : Accès aux tableaux les plus récents.

- Note : certains tableaux de données peuvent être mieux visualisés sur un ordinateur de bureau.

Définitions, source de données et méthodes : numéros d'enquête 5369 et 5370.

Communiqué précédent : Comptes économiques du secteur des ménages canadiens répartis selon le revenu, la consommation, l'épargne et le patrimoine, deuxième trimestre de 2024.

Prochaine diffusion : le 14 avril 2025.

Coordonnées des personnes-ressources

Pour obtenir plus de renseignements ou pour en savoir davantage sur les concepts, les méthodes et la qualité des données, communiquez avec nous au 514-283-8300 ou composez sans frais le 1-800-263-1136 (infostats@statcan.gc.ca), ou communiquez avec les Relations avec les médias (statcan.mediahotline-ligneinfomedias.statcan@statcan.gc.ca).