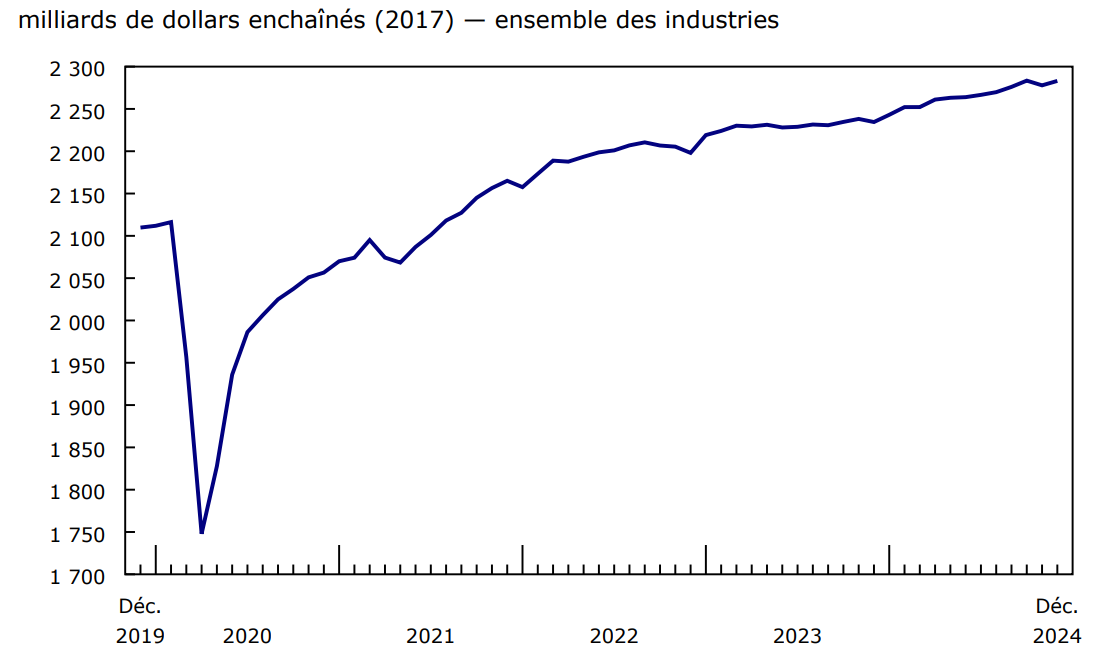

En décembre, le produit intérieur brut (PIB) réel a augmenté de 0,2 %, ce qui a contrebalancé partiellement la baisse enregistrée en novembre. Les industries productrices de services et les industries productrices de biens ont affiché des hausses et celles-ci ont contribué à une cinquième augmentation en six mois. Dans l'ensemble, 11 des 20 secteurs d'activité ont progressé en décembre.

Graphique 1 : Le produit intérieur brut réel est en hausse en décembre

Description - Graphique 1

Tableau de données : Le produit intérieur brut réel est en hausse en décembre

Source : Tableau 36-10-0434-01.

Les industries productrices de services (+0,2 %) ont contribué le plus à la croissance en décembre, sous l'effet surtout de la forte hausse enregistrée dans le commerce de détail. Les industries productrices de biens ont affiché une hausse de 0,3 %, ce qui a contrebalancé en partie la baisse observée en novembre. Le secteur des services publics et le secteur de l'extraction minière, de l'exploitation en carrière, et de l'extraction de pétrole et de gaz ont contribué le plus à la croissance dans l'agrégat des industries productrices de biens après s'être classés parmi les secteurs ayant atténué le plus la croissance en novembre.

Le commerce de détail augmente

Le commerce de détail a progressé de 2,6 % en décembre. Il s'agit de son plus haut taux de croissance mensuel depuis juin 2021 (+5,0 %), alors que les restrictions sur le magasinage en personne imposées en raison de la pandémie de COVID-19 commençaient à s'assouplir.

Graphique 2 : En décembre, le secteur du commerce de détail affiche la plus forte hausse depuis juin 2021

Description - Graphique 2

Tableau de données : En décembre, le secteur du commerce de détail affiche la plus forte hausse depuis juin 2021

Source : Tableau 36-10-0434-01.

Tous les sous-secteurs ont affiché une hausse en décembre; les concessionnaires de véhicules et de pièces automobiles ont affiché la croissance la plus marquée, en hausse pour un troisième mois consécutif.

Plusieurs sous-secteurs vendant des biens qui ont été touchés par le congé de TPS/TVH temporaire entré en vigueur le 14 décembre ont affiché des hausses en décembre. Les détaillants d'alimentation (+2,9 %) se sont classés au deuxième rang des sous-secteurs ayant contribué le plus à la croissance dans le secteur et c'est l'activité de détail aux supermarchés et autres épiceries (sauf les dépanneurs) et chez les détaillants de bière, de vin et de spiritueux qui a été principalement à l'origine de l'augmentation.

Le secteur des services publics affiche une forte hausse en décembre

Le secteur des services publics a enregistré une hausse de 4,7 % en décembre, ce qui a plus que contrebalancé la baisse de 3,6 % observée au cours du mois précédent, et c'est le redressement de la production, du transport et de la distribution d'électricité qui a contribué le plus à la croissance. L'augmentation de la production d'hydroélectricité découlant en grande partie de l'amélioration des conditions de sécheresse et l'achèvement de travaux de réfection à des installations de production d'énergie nucléaire ont contribué à la hausse.

Le secteur de l'extraction minière, de l'exploitation en carrière, et de l'extraction de pétrole et de gaz se redresse en décembre

Le secteur de l'extraction minière, de l'exploitation en carrière, et de l'extraction de pétrole et de gaz a augmenté de 0,8 % en décembre.

L'extraction de pétrole et de gaz (+1,4 %) a augmenté en décembre, sous l'effet de hausses observées dans l'ensemble du sous-secteur. La hausse enregistrée en décembre a plus que contrebalancé la baisse de 0,9 % affichée en novembre. L'extraction de sables bitumineux a enregistré une hausse de 2,3 % en décembre, après avoir diminué de 2,5 % en novembre, lorsque des usines de valorisation ont fait l'objet de réparations. Cette hausse a contribué le plus à la croissance observée dans le sous-secteur au cours du mois, sous l'effet d'une augmentation de la production de pétrole synthétique et de l'extraction de bitume brut en Alberta.

L'extraction de pétrole et de gaz (à l'exception des sables bitumineux) a augmenté de 0,5 % en décembre, en hausse pour un troisième mois consécutif. L'extraction accrue de pétrole brut en Alberta et à Terre-Neuve-et-Labrador de même que l'augmentation de l'extraction de gaz naturel ont contribué à la croissance.

L'extraction minière et l'exploitation en carrière (sauf l'extraction de pétrole et de gaz) était en grande partie inchangée en décembre, la hausse de l'extraction de charbon (+5,4 %) ayant été entièrement contrebalancée par la baisse de l'extraction de minerais métalliques (-0,6 %) et de l'extraction de minerais non métalliques (-0,5 %).

Le secteur du transport et de l'entreposage en hausse malgré la grève des travailleurs et des travailleuses des postes

Le secteur du transport et de l'entreposage a affiché une légère progression de 0,1 % en décembre. À la suite de la fin des lockouts et des grèves dans les ports du Canada en novembre, le transport ferroviaire (+2,9 %) et le transport par eau (+3,0 %) se sont redressés en décembre. En outre, les activités de soutien au transport et le transport par camion se sont redressés en décembre, alors que les mouvements de marchandises en provenance et à destination des deux plus grands ports canadiens ont également repris.

Le transport aérien a augmenté de 1,0 % en décembre, en hausse pour une cinquième fois en six mois. Le transport par pipeline (+0,6 %) a augmenté pour un troisième mois d'affilée, sous l'effet surtout d'une hausse du transport du gaz naturel par gazoduc coïncidant avec une augmentation des exportations en décembre.

Les services postaux (-25,5 %) ont continué de reculer en décembre en raison de la grève des quelque 55 000 travailleurs et travailleuses des services postaux, qui a eu lieu du 15 novembre au 17 décembre. Les messageries et les services de messagers ont affiché une hausse de 7,6 % en décembre, ce qui représente leur plus haut taux de croissance mensuel depuis juin 2020, les consommateurs et les entreprises s'étant tournés vers d'autres transporteurs pour répondre à leurs besoins en matière de livraison pendant la période des achats du temps des Fêtes.

La fabrication continue de diminuer en décembre

Le secteur de la fabrication (-0,9 %) a atténué le plus la croissance en décembre, en baisse pour une sixième fois en sept mois.

La fabrication de biens durables a fléchi de 1,4 % en décembre, sous l'effet d'une baisse dans la plupart des sous-secteurs au cours du mois. Les activités diverses de fabrication (-12,5 %) et la fabrication de meubles et de produits connexes (-8,5 %) ont contribué le plus au recul après avoir enregistré des augmentations au cours du mois précédent. La fabrication de matériel de transport (-1,1 %) a poursuivi sa tendance à la baisse amorcée à l'automne 2023, et a enregistré sa septième baisse mensuelle en 2024, laquelle a été en grande partie le résultat d'une activité plus faible dans la fabrication de véhicules automobiles et de leurs pièces (-1,4 %).

La fabrication de biens non durables a reculé de 0,3 % en décembre, en baisse pour une sixième fois en sept mois. La fabrication de boissons et de produits du tabac (-5,0 %) a contribué le plus à la diminution dans l'agrégat en décembre, et son activité s'est établie à son niveau le plus faible depuis avril 2020. La fabrication de produits du pétrole et du charbon a diminué de 1,8 % en décembre 2024, sous l'effet de travaux de réparation effectués à quelques raffineries tout au long du mois.

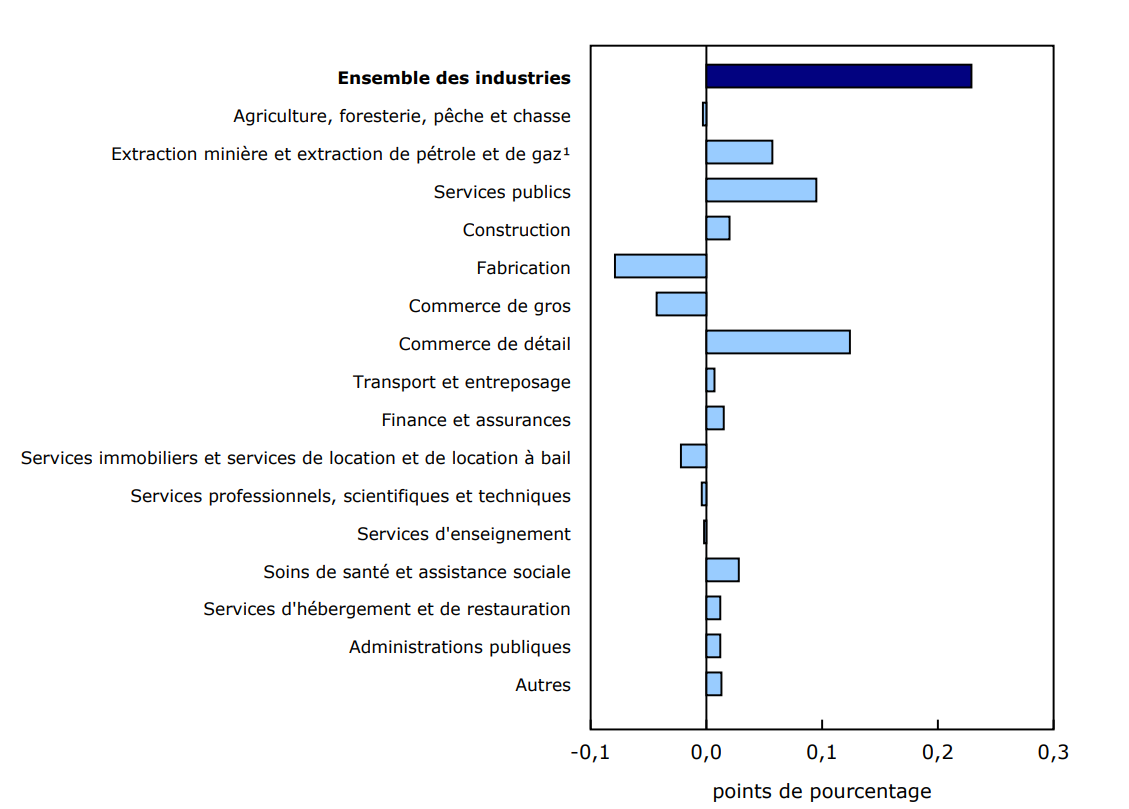

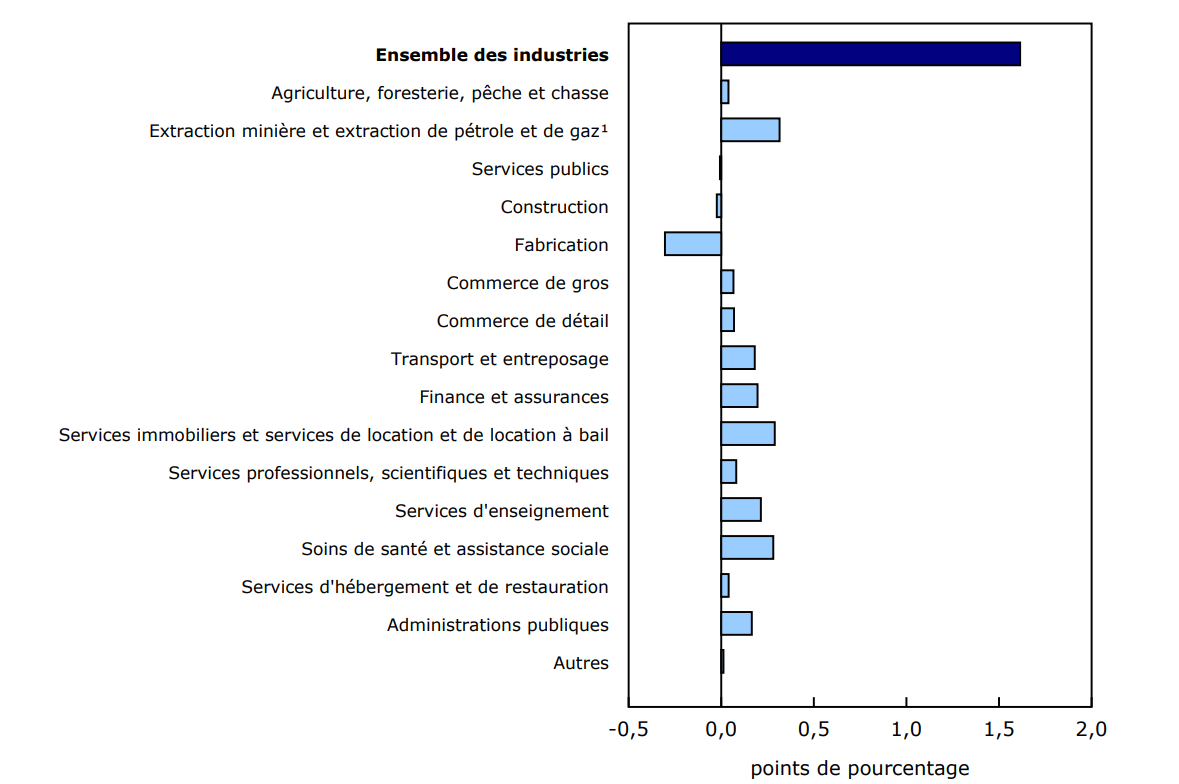

Graphique 3 : Contribution des principaux secteurs d'activité à la variation en pourcentage du produit intérieur brut en décembre

Description - Graphique 3

Tableau de données : Contribution des principaux secteurs d'activité à la variation en pourcentage du produit intérieur brut en décembre

1. Comprend l'exploitation en carrière.

Source : Produit intérieur brut par industrie (1301).

Estimation anticipée du produit intérieur brut réel par industrie pour janvier 2025

Les renseignements anticipés indiquent que le PIB réel a augmenté de 0,3 % en janvier. Les hausses observées dans l'extraction minière, l'exploitation en carrière, et l'extraction de pétrole et de gaz, dans le commerce de gros et dans le transport et l'entreposage ont été contrebalancées en partie par la baisse enregistrée dans le commerce de détail. En raison de sa nature provisoire, cette estimation sera révisée le 28 mars 2025 au moment où les données officielles du PIB réel par industrie pour le mois de janvier seront diffusées.

Le produit intérieur brut réel par industrie poursuit sa croissance au quatrième trimestre

Le PIB réel par industrie a progressé de 0,5 % au quatrième trimestre, après avoir augmenté de 0,4 % au troisième trimestre. Les industries productrices de services ont contribué le plus à la croissance pour un 11e trimestre consécutif, en hausse de 0,5 % au quatrième trimestre. Les industries productrices de biens ont affiché une hausse de 0,4 % au quatrième trimestre, ce qui a plus que contrebalancé la baisse de 0,3 % enregistrée au cours du trimestre précédent. Dans l'ensemble, 13 des 20 secteurs d'activité ont progressé au quatrième trimestre.

Le secteur des services immobiliers et des services de location et de location à bail a contribué le plus à la croissance au quatrième trimestre, en hausse de 0,9 %. Les bureaux d'agents et de courtiers immobiliers et les activités liées à l'immobilier (+8,8 %) ont contribué le plus à l'augmentation et ont affiché une deuxième hausse trimestrielle consécutive, la Banque du Canada ayant réduit son taux directeur en octobre et en décembre 2024, ce qui a diminué les coûts liés aux hypothèques.

Le secteur de la construction a augmenté pour un deuxième trimestre consécutif, en hausse de 1,1 % au quatrième trimestre sous l'effet des hausses enregistrées dans la plupart des types d'activités de construction. La construction résidentielle a affiché une hausse de 1,9 % au quatrième trimestre, alors que l'augmentation de l'activité dans la construction de logements unifamiliaux et d'appartements ainsi que dans les améliorations et modifications domiciliaires a stimulé la croissance au cours du trimestre. La construction non résidentielle (+2,4 %) a aussi grandement contribué à la croissance au cours du trimestre, principalement sous l'effet de l'augmentation de l'activité dans la construction de bâtiments publics et de bâtiments à usage industriel.

Le commerce de détail a crû de 1,6 % au quatrième trimestre, sous l'effet des hausses observées dans 7 des 12 sous-secteurs. Les concessionnaires de véhicules et de pièces automobiles (+5,8 %) ont contribué le plus à la croissance pour un deuxième trimestre consécutif, l'activité chez les concessionnaires d'automobiles neuves étant demeurée soutenue et les consommateurs ayant continué de profiter des taux de financement plus favorables.

Après avoir diminué de 0,4 % au troisième trimestre, le commerce de gros a progressé de 1,1 % au quatrième trimestre, et la plupart des sous-secteurs ont affiché des augmentations. Les grossistes-marchands de machines, de matériel et de fournitures (+1,6 %) ont contribué le plus à la croissance au cours du quatrième trimestre, après avoir figuré parmi les sous-secteurs ayant atténué le plus la croissance au cours des deux trimestres précédents. La reprise enregistrée par les grossistes-marchands de produits agricoles a également contribué à la croissance dans le secteur; ceux-ci ont enregistré une hausse de 9,7 % au quatrième trimestre, ce qui a plus que contrebalancé la baisse observée au cours du trimestre précédent.

Le secteur de la fabrication (-0,3 %) a affiché un sixième recul trimestriel consécutif et a atténué le plus la croissance au quatrième trimestre. Ce sont la fabrication de produits chimiques (-1,7 %), la première transformation des métaux (-2,9 %) et la fabrication de produits métalliques (-1,5 %) qui ont contribué le plus à la baisse enregistrée au cours du trimestre.

Le secteur des services publics a fléchi de 1,3 % au quatrième trimestre, après avoir augmenté pendant deux trimestres consécutifs. La distribution de gaz naturel a diminué de 6,9 %, sous l'effet de baisses dans toutes les composantes au quatrième trimestre, particulièrement les livraisons résidentielles et industrielles. La production, le transport et la distribution d'électricité a aussi contribué au recul, en baisse de 0,6 % en partie sous l'effet de l'aggravation des conditions de sécheresse dans certaines régions du pays.

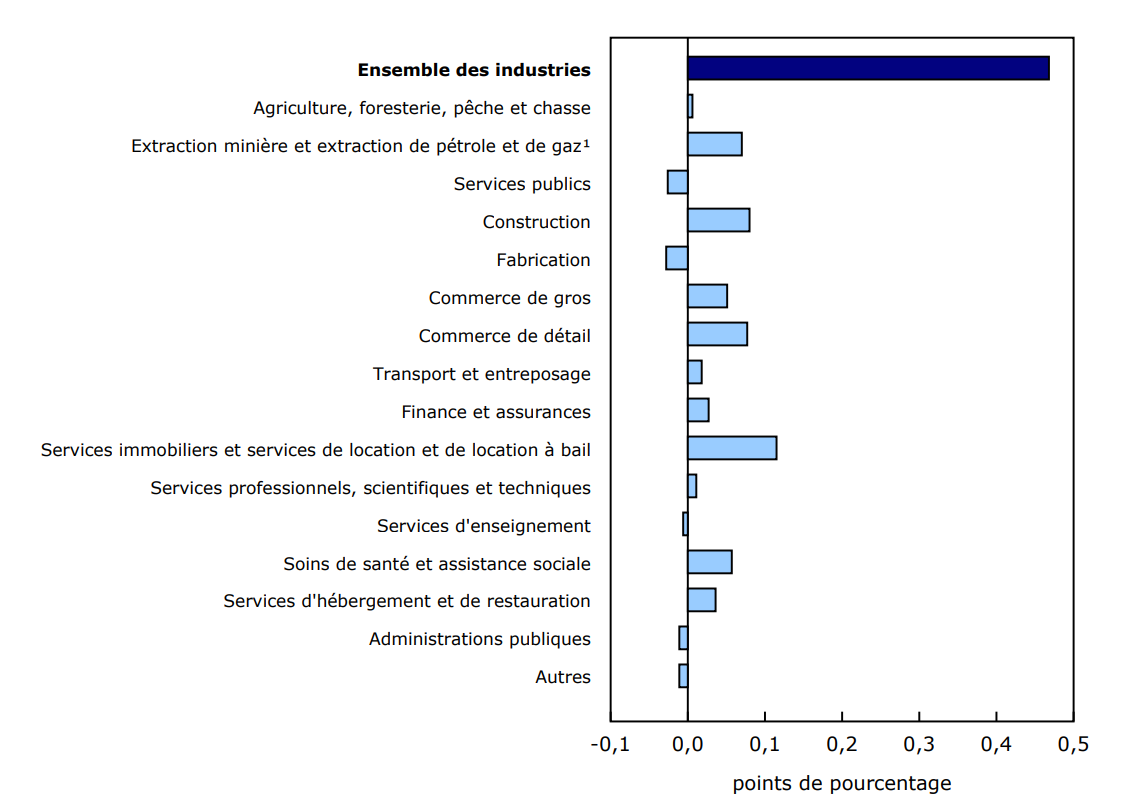

Graphique 4 : Contribution des principaux secteurs industriels à la variation en pourcentage du produit intérieur brut au quatrième trimestre

Description - Graphique 4

Tableau de données : Contribution des principaux secteurs industriels à la variation en pourcentage du produit intérieur brut au quatrième trimestre

1. Comprend l'exploitation en carrière.

Source : Produit intérieur brut par industrie (1301).

Le produit intérieur brut réel par industrie augmente en 2024 en raison de hausses généralisées

Le PIB réel par industrie a augmenté de 1,6 % en 2024. Les industries productrices de services (+2,2 %) ont contribué le plus à la hausse, même si elles ont affiché la plus faible croissance en quatre ans. Les industries productrices de biens ont augmenté légèrement en 2024 (+0,1 %), après s'être repliées en 2023 (-0,6 %). Dans l'ensemble, 15 des 20 secteurs ont enregistré des hausses en 2024.

Les industries productrices de services contribuent le plus à la croissance en 2024

Le secteur des services immobiliers et des services de location et de location à bail a contribué le plus à la croissance dans l'agrégat des industries productrices de services; il a affiché une croissance de 2,3 % en 2024, sous l'effet de hausses dans toutes les industries au cours de l'année. Les bureaux d'agents et de courtiers immobiliers ont contribué à la croissance et ont affiché leur première hausse annuelle en trois ans, sous l'effet de l'augmentation de l'activité de revente de maisons (+6,8 %), après les baisses enregistrées en 2022 (-25,9 %) et en 2023 (-10,6 %). Les services de location et de location à bail et les bailleurs de biens incorporels non financiers (à l'exception des œuvres protégées par le droit d'auteur) (+6,0 %) ont aussi affiché une hausse et c'est la location et la location à bail de matériel automobile qui y a contribué le plus. Après s'être établi à un creux historique en 2021, ce sous-secteur a poursuivi sa reprise, les parcs de voitures de location et la demande touristique ayant continué d'augmenter en 2024.

Les soins de santé et l'assistance sociale (+3,6 %), les services d'enseignement (+4,1 %) et les administrations publiques (+2,3 %) étaient parmi les secteurs qui ont le plus contribué à la croissance enregistrée dans les industries productrices de services en 2024, et les trois secteurs ont affiché une augmentation pour une quatrième année consécutive.

Le secteur de la finance et des assurances a progressé de 2,8 % en 2024, sous l'effet d'une hausse dans tous les sous-secteurs au cours de l'année. Le contexte géopolitique, les élections aux États-Unis et les annonces concernant les décisions relatives au taux directeur ont contribué à accroître l'activité sur les marchés financiers. Les services d'investissement financier et les fonds et autres instruments financiers ont contribué le plus à la croissance, en grande partie en raison de l'augmentation des échanges d'actions et de titres à revenus fixes. L'intermédiation financière par le biais de dépôts et les autorités monétaires (+1,7 %) a aussi contribué à la croissance observée dans le secteur, les prêts hypothécaires et non hypothécaires de même que les dépôts dans les banques à charte ayant augmenté au cours de l'année.

Le secteur du transport et de l'entreposage a également grandement contribué à la croissance observée dans les industries productrices de services en 2024. Le transport aérien (+9,2 %) et les services urbains de transport en commun (+10,5 %) se sont classés parmi les plus grands moteurs de la croissance alors qu'ils continuaient à se remettre des perturbations liées à la pandémie, et ils ont tous deux enregistré une hausse pour une troisième année consécutive. Le transport par pipeline a aussi contribué à la croissance observée dans le secteur, le transport du gaz naturel par gazoduc et le transport du pétrole brut par oléoduc ayant progressé. Le transport du pétrole brut par oléoduc a affiché sa plus forte croissance en quatre ans, sous l'effet notamment du début des activités du projet d'agrandissement du réseau de Trans Mountain au printemps 2024.

Les industries productrices de biens progressent légèrement en 2024

Le secteur de l'extraction minière, de l'exploitation en carrière, et de l'extraction de pétrole et de gaz (+4,6 % en 2024) a contribué le plus à la croissance dans l'agrégat des industries productrices de biens, sous l'effet d'augmentations dans tous les sous-secteurs. Le sous-secteur de l'extraction de pétrole et de gaz (+3,7 %) a contribué le plus à la hausse et a affiché une progression pour une quatrième année consécutive, l'augmentation de l'extraction de pétrole brut et de gaz naturel ayant accru le niveau d'activité en 2024.

Le secteur de la fabrication (-3,2 %) a atténué le plus la croissance pour une deuxième année consécutive et a enregistré en 2024 sa plus forte baisse depuis 2020. La fabrication de biens durables, qui a été à l'origine de la majeure partie du recul, a diminué de 4,9 % en 2024. Le sous-secteur de la fabrication de matériel de transport (-7,0 %) a contribué le plus à la baisse, sous l'effet du recul de la fabrication de véhicules automobiles et de pièces pour véhicules automobiles au cours de l'année.

Le secteur de la construction (-0,3 %) s'est replié pour une deuxième année consécutive. La construction résidentielle (-1,6 %) a contribué le plus au recul affiché en 2024, en grande partie en raison de la diminution de la construction de logements unifamiliaux et des améliorations et modifications domiciliaires. Il s'agit d'une troisième année d'affilée de baisse pour la construction résidentielle.

Graphique 5 : Contribution des principaux secteurs industriels à la variation en pourcentage du produit intérieur brut en 2024

Description - Graphique 5

Tableau de données : Contribution des principaux secteurs industriels à la variation en pourcentage du produit intérieur brut en 2024

1. Comprend l'exploitation en carrière.

Source : Produit intérieur brut par industrie (1301).

Regard sur le Canada et les États-Unis

L'exposition des industries canadiennes aux importations en provenance des États-Unis

Les États-Unis sont demeurés le plus important fournisseur international de biens et de services aux entreprises canadiennes en 2022, année la plus récente pour laquelle les données des tableaux des ressources et des emplois et sur la valeur ajoutée des exportations sont disponibles. Les importations en provenance des États-Unis ont représenté 15,4 % de l'ensemble des intrants intermédiaires (achats courants de biens et de services) pour les industries canadiennes.

La fabrication et la construction étaient les secteurs les plus exposés aux chaînes d'approvisionnement des États-Unis et ils dépendaient des importations directes en provenance des États-Unis pour 26,8 % de leurs intrants intermédiaires et des importations indirectes en provenance de ce pays pour 22,8 % de leurs intrants intermédiaires. À un niveau plus désagrégé, la fabrication de produits en plastique et en caoutchouc (43,7 %) et la fabrication de matériel de transport (42,4 %) étaient les sous-secteurs les plus exposés aux chaînes d'approvisionnement des États-Unis et ils affichaient les plus grandes parts d'importations directes et indirectes en provenance des États-Unis.

Les importations directes montrent les achats de biens et de services effectués par une industrie auprès de fournisseurs des États-Unis et consommés dans la production de cette industrie. Les importations indirectes montrent les importations en amont d'une industrie et sont importantes pour comprendre l'exposition totale de chaque industrie aux importations internationales.

Ces chiffres proviennent de calculs fondés sur les tableaux des ressources et des emplois et de la base de données de la valeur ajoutée des exportations, qui sont publiés trois ans après l'année de référence.

Objectifs liés au développement durable

Le 1er janvier 2016, des pays du monde entier ont officiellement commencé à mettre en œuvre le Programme de développement durable à l'horizon 2030, le plan d'action des Nations Unies axé sur la transformation qui vise à relever des défis mondiaux urgents au cours des 15 années suivantes. Ce plan est fondé sur 17 objectifs précis liés au développement durable.

Le communiqué sur le produit intérieur brut par industrie est un exemple de la manière dont Statistique Canada appuie le suivi des progrès relatifs aux objectifs mondiaux liés au développement durable. Le présent communiqué contribuera à mesurer l'objectif suivant :

Note aux lecteurs

Les données mensuelles sur le produit intérieur brut (PIB) par industrie aux prix de base sont des estimations selon des indices de volume en chaîne dont l'année de référence est 2017. Cela signifie que les données pour chaque industrie et chaque agrégat sont obtenues à partir d'un indice enchaîné de volume multiplié par la valeur ajoutée de l'industrie en 2017. Les données mensuelles sont ajustées aux indices de volume Fisher du PIB enchaînés annuellement, lesquels sont obtenus à partir des tableaux des ressources et des emplois (TRE) en prix constants jusqu'à l'année des TRE la plus récente (2021).

Pour la période commençant en janvier 2022, les données ont été dérivées en enchaînant un indice de volume Laspeyres à pondération fixe à la période précédente. La pondération fixe est constituée des prix des industries de 2021.

Statistique Canada produit également des estimations du PIB fondées sur les dépenses aux prix du marché, qui sont enchaînées trimestriellement sur la base d'un indice de volume Fisher. En raison de différences conceptuelles et statistiques, les estimations de la variation en pourcentage du PIB par industrie et du PIB par dépense peuvent diverger légèrement.

Toutes les données qui figurent dans le présent communiqué sont désaisonnalisées. Pour obtenir des renseignements sur la désaisonnalisation, consultez la page Données désaisonnalisées — Foire aux questions.

Une estimation anticipée de la production industrielle pour janvier 2025 peut être obtenue sur demande.

Pour obtenir de plus amples renseignements sur le PIB, veuillez regarder la vidéo intitulée « Qu'est-ce que le produit intérieur brut (PIB)? ».

Révisions

Chaque mois, les plus récentes données administratives et données d'enquête de différentes industries de l'économie sont intégrées, ce qui donne lieu à des révisions statistiques. Des données administratives mises à jour et révisées (y compris des statistiques fiscales), de nouveaux renseignements fournis par les répondants aux enquêtes sur l'industrie ainsi que des changements standards apportés aux calculs de désaisonnalisation sont pris en compte au moment de chaque diffusion.

Dans le présent communiqué sur le PIB mensuel par industrie, les données ont été révisées rétroactivement jusqu'en janvier 2024.

Afin de répondre à des objectifs adverses d'actualité et d'exactitude, Statistique Canada met régulièrement à jour (révise) ses estimations du PIB. Pour obtenir plus de renseignements sur les cycles de révision du PIB du Canada, veuillez consulter l'article intitulé « Révision du PIB du Canada », lequel fait partie de la collection Les nouveautés en matière de comptes économiques canadiens (13-605-X).

Tableau de données en temps réel

Le tableau de données en temps réel 36-10-0491-01 sera mis à jour le 10 mars.

Référence

Tableaux de données : 36-10-0434-01 et 36-10-0449-01.

- Note : certains tableaux de données peuvent être mieux visualisés sur un ordinateur de bureau.

Définitions, source de données et méthodes : numéro d'enquête 1301.

Communiqué précédent : Produit intérieur brut par industrie, novembre 2024.

Prochaine diffusion : le 28 mars 2025.

Coordonnées des personnes-ressources

Pour obtenir plus de renseignements ou pour en savoir davantage sur les concepts, les méthodes et la qualité des données, communiquez avec nous au 514-283-8300 ou composez sans frais le 1-800-263-1136 (infostats@statcan.gc.ca), ou communiquez avec les Relations avec les médias (statcan.mediahotline-ligneinfomedias.statcan@statcan.gc.ca).