La croissance des actifs hypothécaires des intermédiaires de crédit non bancaire (ICNB), qui avait été vigoureuse en 2022, a ralenti en 2023.

Graphique 1 : Actifs financiers totaux des intermédiaires de crédit non bancaire

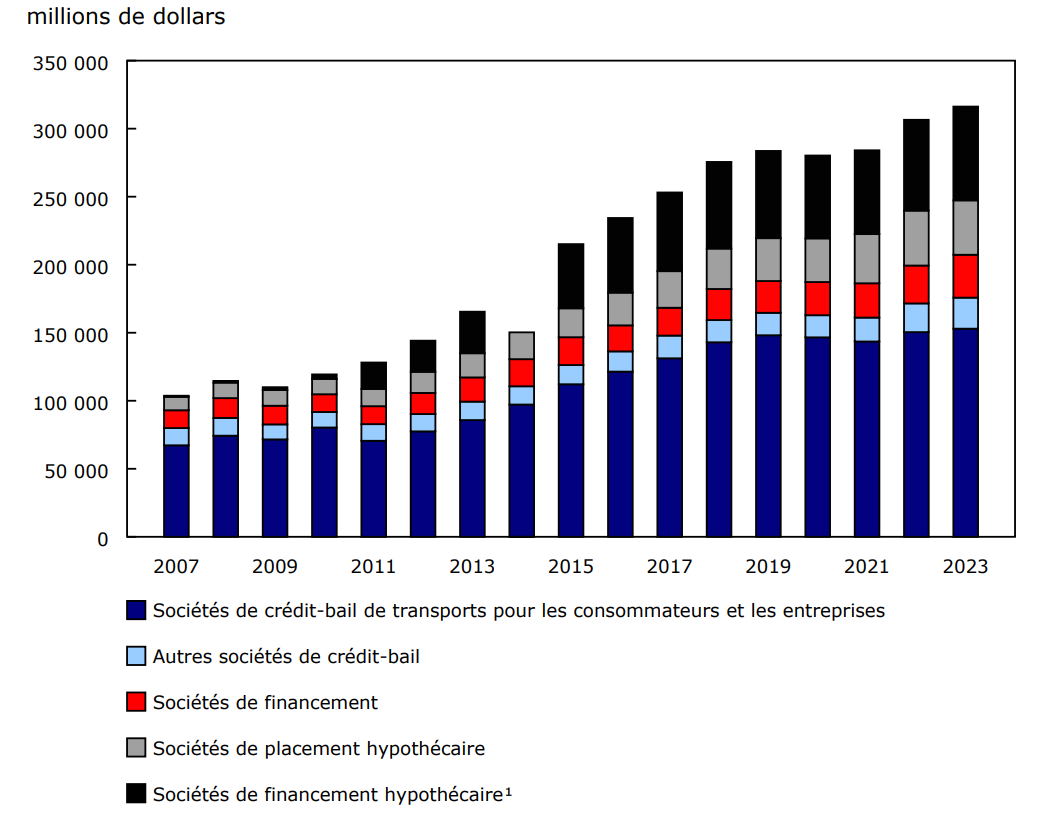

Description - Graphique 1

Tableau de données : Actifs financiers totaux des intermédiaires de crédit non bancaire

x confidentiel en vertu des dispositions de la Loi sur la statistique

1. Les données de 2014 sont confidentielles en vertu des dispositions de la Loi sur la statistique.

Source : Tableau 36-10-0607-01.

Les prêts des sociétés de placement hypothécaire et de financement hypothécaire s'affaiblissent

En 2022, l'activité liée aux emprunts hypothécaires avait été modérée par la hausse des taux d'intérêt. La dette hypothécaire des ménages auprès de tous les prêteurs avait progressé de 143,4 milliards de dollars, ce qui représentait une baisse par rapport à 2021, année au cours de laquelle elle avait affiché une hausse sans précédent de 182,0 milliards de dollars. En 2023, la tendance à la baisse s'est poursuivie sous l'effet de nouvelles hausses des coûts d'emprunt, la Banque du Canada ayant augmenté son taux directeur à plusieurs reprises pour le faire passer de 4,25 % à la fin de 2022 à 5,00 % en juillet 2023, niveau auquel il a été maintenu jusqu'à la fin de l'année. La dette hypothécaire des ménages a affiché une croissance de 72,5 milliards de dollars en 2023, en baisse de près de la moitié par rapport à celle enregistrée l'année précédente.

Parmi les principaux secteurs de prêts hypothécaires des ICNB, les actifs hypothécaires des sociétés de placement hypothécaire ont diminué de 0,4 % (-0,2 milliard de dollars) en 2023 pour s'établir à 36,4 milliards de dollars, après avoir affiché une forte croissance en 2022 (+11,9 %). Pour ce qui est du passif, les prêts non hypothécaires ont affiché une baisse de 7,2 % (-0,3 milliard de dollars) en 2023, et les actions et parts de fonds d'investissement, une légère diminution de 0,2 %.

En 2023, les actifs hypothécaires des sociétés de financement hypothécaire (SFH) ont progressé de 4,2 % (+2,5 milliards de dollars) pour s'élever à 63,8 milliards de dollars, après avoir affiché une croissance plus forte en 2022 (+8,2 %) et des baisses en 2020 et 2021. Le modèle d'affaires des SFH repose en partie sur le consentement de prêts hypothécaires qui figureront à leur bilan et la vente de ces prêts à des institutions financières, comme les banques à chartes. Les SFH peuvent également administrer des prêts hypothécaires pour le compte de leurs détenteurs afin de générer un revenu.

Ralentissement de la croissance affichée par les sociétés de crédit-bail de transports, les autres sociétés de crédit-bail et les sociétés de financement

La croissance des emprunts non hypothécaires des ménages a ralenti en 2023, ceux-ci ayant augmenté de 20,0 milliards de dollars, ce qui représente une baisse par rapport à la hausse de 30,8 milliards de dollars enregistrée en 2022. Ce ralentissement s'est produit en parallèle avec des hausses moins prononcées du coût de la vie et des dépenses de consommation en 2023 qu'en 2022.

Parmi les prêteurs non hypothécaires des ICNB, les sociétés de crédit-bail de transports ont affiché une croissance de 2,1 % (+1,5 milliard de dollars) de leurs actifs sous forme de prêts non hypothécaires (qui comprennent les créances au titre de baux financiers), lesquels se sont chiffrés à 73,3 milliards de dollars en 2023. Cette augmentation fait suite à une hausse de 2,4 % (+1,7 milliard de dollars) en 2022.

En 2023, le secteur des autres sociétés de crédit-bail, qui est beaucoup plus petit que celui des sociétés de crédit-bail de transports, a enregistré une croissance de 10,9 % (+1,6 milliard de dollars) de ses actifs de prêts non hypothécaires, qui ont atteint 16,4 milliards de dollars après avoir progressé de 19,2 % en 2022.

De même, les actifs de prêts non hypothécaires des sociétés de financement ont augmenté de 13,7 % (+2,5 milliards de dollars) en 2023, après s'être accrus de 15,1 % l'année précédente. Ce secteur comprend le financement au point de vente (y compris le service « achetez maintenant, payez plus tard »), le crédit à la consommation (p. ex. les sociétés de prêt sur salaire) et le prêt aux entreprises.

Note aux lecteurs

L'intermédiation financière non bancaire est définie comme l'ensemble des activités d'intermédiation financière, par exemple les prêts, qui se situent en dehors du système financier traditionnel réglementé pour lequel les processus de surveillance et d'évaluation des risques sont bien établis. Le présent communiqué met l'accent sur les intermédiaires de crédit non bancaire (ICNB), un sous-ensemble des intermédiaires financiers non bancaires, qui comprennent les sociétés de placement hypothécaire (SPH), les sociétés de financement hypothécaire (SFH), les sociétés de crédit-bail de transports pour les consommateurs et les entreprises, les autres sociétés de crédit-bail et les sociétés de financement. Les ICNB constituent une importante source de financement pour les entreprises et les ménages.

La version actuelle du compte économique de l'intermédiation financière non bancaire comprend des estimations révisées pour les années de référence allant de 2007 à 2022 et des estimations provisoires pour l'année 2023 qui portent sur les ICNB, un sous-ensemble des intermédiaires financiers non bancaires.

Ce compte économique, élaboré en partenariat avec la Banque du Canada, est un prolongement des comptes du bilan national. Il a été constitué au moyen d'une reclassification des entités des secteurs institutionnels existants dans les comptes du bilan national visant à créer un ensemble de sous-secteurs correspondant à la classification actuelle des intermédiaires financiers non bancaires. De plus, ce compte correspond étroitement à la classification des instruments financiers des comptes du bilan national pour les actifs et les passifs.

Pour obtenir plus de renseignements sur la façon dont ce compte est construit, veuillez consulter l'article intitulé « Un compte économique pour l'intermédiation financière non bancaire à titre de prolongement des comptes du bilan national » (13-605-X).

Société de placement hypothécaire

Les SPH, régies par l'article 130.1 de la Loi de l'impôt sur le revenu, sont conçues pour accorder des prêts hypothécaires. Leurs fonds proviennent de la vente de parts aux investisseurs ou de la dette, et ces fonds servent à fournir du financement. Le rendement aux investisseurs est généralement constitué de l'intérêt accumulé sur le portefeuille de prêts impayés de la SPH. Habituellement, une SPH a au moins 20 actionnaires et offre des prêts à court terme (de 6 à 36 mois) pour lesquels des biens immobiliers sont mis en garantie. Les SPH offrent des avantages par rapport aux banques traditionnelles, car leurs conditions de prêt sont plus flexibles. Une telle société peut fournir un prêt structuré personnalisé avec une évaluation et une disponibilité des fonds rapides, ce qui lui permet d'imposer un taux d'intérêt plus élevé que d'autres prêteurs. La structure d'une SPH est un bon moyen pour les actionnaires de générer un profit grâce à l'industrie lucrative des prêts hypothécaires résidentiels.

Sociétés de financement hypothécaire

Les SFH sont de grandes institutions financières qui accordent et remboursent des prêts hypothécaires résidentiels (généralement assurés). Ces hypothèques viennent généralement de courtiers, mais peuvent aussi venir directement de clients. Ces hypothèques ont tendance à être groupées et vendues à des institutions financières réglementées et doivent donc respecter certaines règles sur les prêts hypothécaires. En effet, elles doivent répondre aux exigences des institutions qui les achètent et à celles de la Société canadienne d'hypothèques et de logement en ce qui concerne l'assurance publique des hypothèques résidentielles. En raison de ces deux caractéristiques, les SFH sont souvent considérées comme étant quasi réglementées. Elles ont une relation complexe, fondée tant sur la coopération que sur la concurrence, avec les principales banques. Selon la Banque du Canada, certaines banques comptent sur les SFH pour prendre en charge et rembourser les hypothèques issues de courtiers, tandis que les SFH comptent sur les banques pour financer leur fonds d'exploitation ainsi qu'une part importante de leurs prêts hypothécaires. En outre, les SFH et les banques sont en concurrence pour se procurer les hypothèques provenant de courtiers (tiré de la publication de la Banque du Canada intitulée « La montée des sociétés de financement hypothécaire au Canada : avantages et vulnérabilités »).

Sociétés de crédit-bail de transports pour les consommateurs et les entreprises

Un bail est un contrat à long terme d'une durée d'au moins un an dans le cadre duquel le preneur à bail paie pour la dépréciation d'un bien, plus intérêt. À l'expiration du bail, le preneur à bail se voit offrir la possibilité d'acheter intégralement le bien ou de le restituer à son propriétaire. Ce secteur comprend tous les types de véhicules de transport (avions, trains et automobiles) et de parcs de véhicule, mais exclut la location.

Autres sociétés de crédit-bail

Les autres sociétés de crédit-bail suivent la même définition générale d'un bail et englobent tous les autres types de crédit-bail, y compris pour l'équipement, l'ameublement et les machines. Le crédit-bail et la location de transports sont exclus de cette catégorie.

Sociétés de financement

Les sociétés de financement sont des institutions financières qui accordent du crédit pour l'achat de biens et de services de consommation ou qui accordent des prêts directement aux personnes et aux entreprises. Contrairement aux banques, les sociétés de financement n'acceptent pas de dépôts du public et ne sont pas soumises à une réglementation bancaire stricte. Les sociétés de financement bénéficient des taux d'intérêt appliqués aux prêts accordés aux clients. Ces taux sont généralement plus élevés que les taux d'intérêt sur les prêts bancaires. Les sociétés de financement obtiennent généralement des fonds par le truchement de diverses sources, par exemple leurs propres emprunts ou une société mère.

Référence

Tableau de données : 36-10-0607-01.

- Note : certains tableaux de données peuvent être mieux visualisés sur un ordinateur de bureau.

Définitions, source de données et méthodes : numéro d'enquête 1806.

Communiqué précédent : Intermédiation financière non bancaire, 2007 à 2022.

Coordonnées des personnes-ressources

Pour obtenir plus de renseignements ou pour en savoir davantage sur les concepts, les méthodes et la qualité des données, communiquez avec nous au 514-283-8300 ou composez sans frais le 1-800-263-1136 (infostats@statcan.gc.ca), ou communiquez avec les Relations avec les médias (statcan.mediahotline-ligneinfomedias.statcan@statcan.gc.ca).