Le total des taxes environnementales générées au Canada a progressé de 7,8 % d'une année à l'autre pour atteindre 33,3 milliards de dollars en 2022. L'augmentation s'explique par une hausse des taxes sur l'énergie (+6,6 %), principalement attribuable à l'augmentation de la taxe sur le carbone (+21,6 %) observée de 2021 à 2022.

Les taxes environnementales sont appliquées aux produits et aux processus de production pour inciter les consommateurs et les producteurs à adopter des comportements plus favorables à l'environnement. En 2019, le gouvernement du Canada a mis en œuvre la taxe sur le carbone dans le cadre de la Loi sur la tarification de la pollution causée par les gaz à effet de serre, afin de contribuer à la réduction des émissions de gaz à effet de serre. La taxe fédérale sur le carbone applicable aux combustibles fossiles, qui est payable par les producteurs et les distributeurs de combustibles, a augmenté pour passer de 40 $ la tonne en 2021 à 50 $ la tonne en 2022.

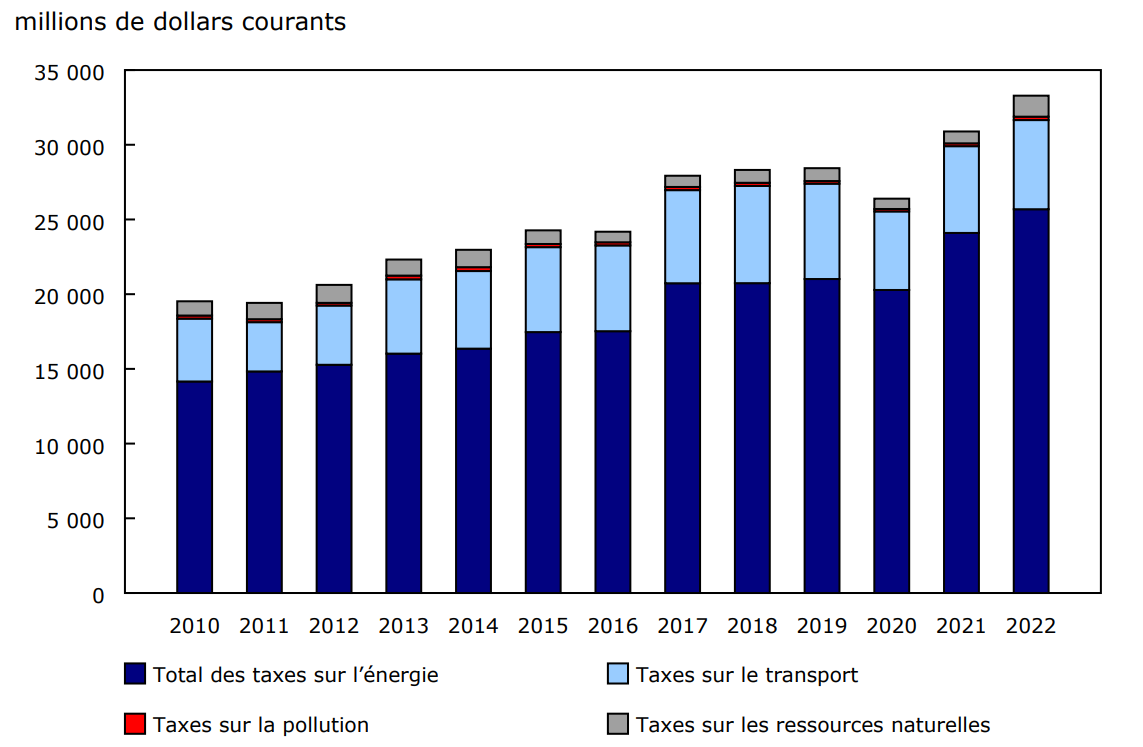

Graphique 1 : Composition des taxes environnementales perçues au Canada, selon le type de taxes

Description - Graphique 1

Tableau de données : Composition des taxes environnementales perçues au Canada, selon le type de taxes

Notes : Le total des taxes sur l'énergie comprend les taxes sur l'énergie et le carburant pour le transport, la taxe sur le carbone et les permis d'échange de droits d'émission. La série de données débute en 2010.

Source : Tableau 36-10-0678-01.

Les taxes sur l'énergie sont à l'origine de plus des trois quarts des recettes fiscales environnementales

Les taxes sur l'énergie ont été à l'origine de plus des trois quarts (77,2 % en 2022) du total des taxes environnementales pour une troisième année consécutive. La part des taxes environnementales attribuable aux taxes sur le transport a affiché un léger recul de 0,9 point de pourcentage pour se chiffrer à 17,9 %, tandis que les parts attribuables aux taxes sur les ressources naturelles (+4,2 %) et aux taxes sur la pollution (+0,7 %) ont progressé de 2021 à 2022.

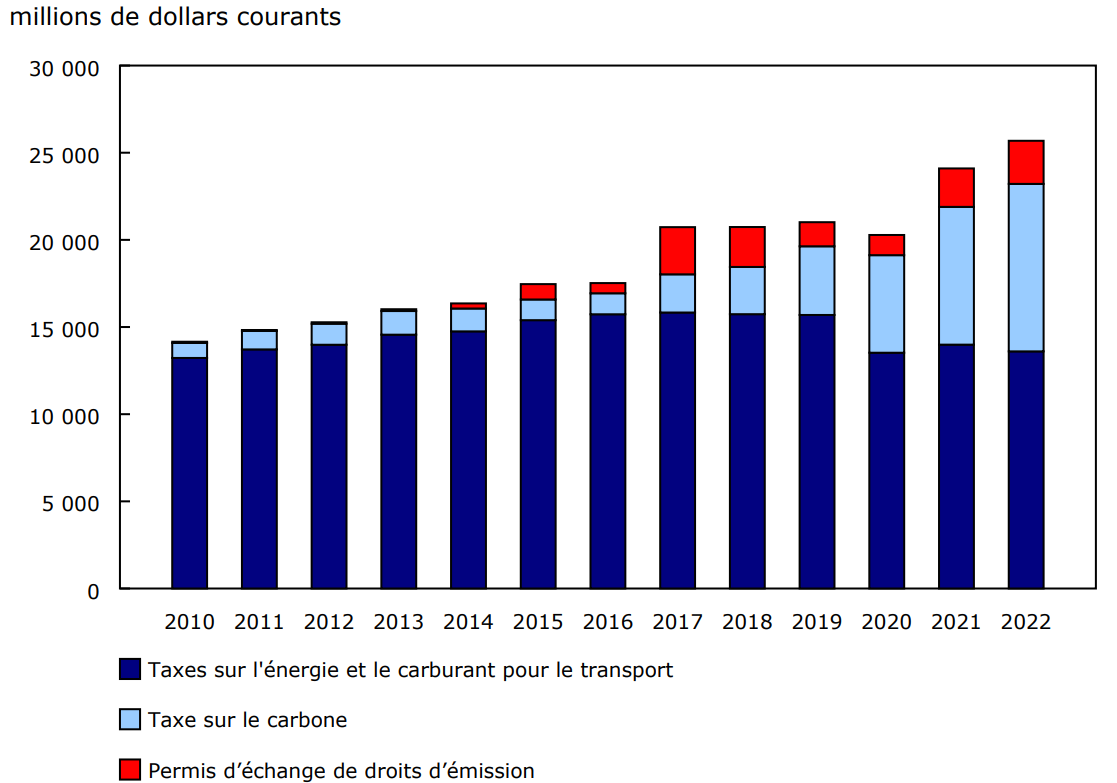

Dans la catégorie des taxes sur l'énergie, la part de la taxe sur le carbone a augmenté pour passer de 32,8 % en 2021 à 37,4 % en 2022, alors que la part des taxes sur l'énergie et le carburant pour le transport a diminué pour passer de 58,1 % à 53,0 %.

Graphique 2 : Composition des recettes des taxes sur l'énergie au Canada

Description - Graphique 2

Tableau de données : Composition des recettes des taxes sur l'énergie au Canada

Note : La série de données débute en 2010.

Source : Tableau 36-10-0678-01.

Le secteur industriel est à l'origine de la plus importante part des taxes environnementales, principalement sous l'effet de l'industrie du transport par camion

En 2022, la majorité des recettes des taxes environnementales provenaient du secteur industriel, qui a été à l'origine de 57,0 % (19,0 milliards de dollars) de l'ensemble des taxes environnementales. Venaient ensuite les ménages, représentant 42,5 % (14,2 milliards de dollars) de l'ensemble des taxes environnementales, en baisse de 0,9 point de pourcentage comparativement à 2021.

Dans le secteur industriel, l'industrie du transport par camion (17,9 %) a représenté la plus grande part des taxes environnementales en 2022, suivie de l'industrie du commerce de gros (3,7 %) et de l'industrie de la production, du transport et de la distribution d'électricité (2,9 %).

Parmi l'ensemble des taxes environnementales payées par l'industrie du transport par camion, la part des taxes sur l'énergie et les carburants pour le transport a diminué pour passer de 63,5 % en 2021 à 58,4 % en 2022, tandis que la part de la taxe sur le carbone s'est accrue pour passer de 36,3 % à 41,4 %.

La Saskatchewan enregistre la plus forte croissance des taxes environnementales

En Saskatchewan, les taxes environnementales ont augmenté de 36,3 % pour atteindre 2,6 milliards de dollars en 2022. Cette croissance est attribuable en partie aux recettes provenant des taxes sur les ressources naturelles, qui ont plus que doublé et sont passées de 454,5 millions de dollars en 2021 à 969,5 millions de dollars en 2022. Cette augmentation s'explique en partie par la hausse des frais liés aux permis de chasse et de pêche.

Note aux lecteurs

La diffusion du produit Statistiques sur les taxes environnementales (STE) fournit des estimations annuelles sur les taxes environnementales en dollars courants à l'échelle nationale et selon la province et le territoire pour l'année de référence 2022.

Les STE permettent de mesurer les recettes perçues par les gouvernements au titre des taxes environnementales payées par le secteur industriel (les industries, les institutions gouvernementales et les organismes sans but lucratif) et les ménages ainsi qu'au titre des taxes environnementales provenant de la formation brute de capital fixe.

Ce produit vise à ne comptabiliser que les transferts des entreprises et des ménages aux administrations publiques, et ne permet de comptabiliser aucun retour, comme le remboursement de la taxe sur le carbone reçu par les ménages dans certaines provinces.

Les montants des taxes environnementales sont déclarés pour quatre catégories principales : les taxes sur l'énergie, les taxes sur le transport, les taxes sur la pollution et les taxes sur les ressources naturelles. Les taxes sur l'énergie peuvent également être divisées en trois sous-catégories : les taxes sur l'énergie et le carburant pour le transport, la taxe sur le carbone et les permis d'échange de droits d'émission.

La taxe sur le carbone est un prélèvement appliqué aux émissions de gaz à effet de serre provenant principalement de la combustion de combustibles fossiles. Les taxes sur les gaz à effet de serre autres que le dioxyde de carbone sont également incluses. La portion destinée aux ménages de la redevance fédérale sur les combustibles a été éliminée en avril 2025. Ce changement sera reflété dans les données (sous la catégorie « taxe sur le carbone ») pour l'année de référence 2025.

En vertu de la Loi sur la tarification de la pollution causée par les gaz à effet de serre, ce produit comptabilise les revenus saisis par l'entremise du système fédéral de tarification de la pollution par le carbone qui se compose de deux parties principales : la redevance sur les combustibles et le système de tarification fondé sur le rendement.

Les permis d'échange de droits d'émission permettent d'enregistrer les recettes publiques provenant de la mise aux enchères des permis d'émission (également appelée « système de plafonnement et d'échange »), lesquels sont traités comme des taxes sur la production dans les comptes nationaux.

L'élaboration de ce produit suit le Cadre central du Système de comptabilité économique et environnementale 2012 des Nations Unies. Pour en savoir plus, consultez la page Système de comptabilité économique et environnementale du Canada - Statistiques sur les taxes environnementales (STE).

Les résultats des STE sont conformes aux résultats sur les taxes environnementales soumis par Statistique Canada au Fonds monétaire international. Certains écarts surviennent principalement du fait que les estimations des STE sont présentées par année civile plutôt que par année financière.

Définition

Taxes environnementales : Aux fins de ce produit, les taxes liées à l'environnement sont les taxes dont la base d'imposition est une unité physique (ou une variable de substitution) qui a une incidence établie, spécifique et négative sur l'environnement (selon la définition des Nations Unies).

Coordonnées des personnes-ressources

Pour obtenir plus de renseignements ou pour en savoir davantage sur les concepts, les méthodes et la qualité des données, communiquez avec nous au 514-283-8300 ou composez sans frais le 1-800-263-1136 (infostats@statcan.gc.ca), ou communiquez avec les Relations avec les médias (statcan.mediahotline-ligneinfomedias.statcan@statcan.gc.ca).